728x90

반응형

유나이티드헬스그룹(UnitedHealth Group, 이하 UNH)에 대한 심층 기업 분석

1. 기업 개요

- 기업명: UnitedHealth Group (NYSE: UNH)

- 본사: 미국 미네소타주 미네통카

- 설립: 1977년

- 핵심 사업: 세계 최대의 헬스케어 기업으로, 건강보험 서비스인 UnitedHealthcare와 정보 및 기술 기반 의료 서비스인 Optum 두 가지 플랫폼으로 구성되어 있습니다.

- 특징: 보험(금융)과 의료 서비스(실물)를 수직 계열화하여 비용 효율성과 데이터 활용 능력을 극대화한 모델을 보유하고 있습니다.

2. 주력 제품 및 서비스 (Table)

UNH의 사업은 크게 두 가지 축으로 나뉩니다.

| 사업 부문 | 하위 부문 | 주요 내용 및 제품 |

| UnitedHealthcare | Employer & Individual | 기업 및 개인 고객 대상 민간 건강보험 플랜 제공 |

| (건강보험) | Medicare & Retirement | 65세 이상 고령자 대상 보험 (Medicare Advantage 등) |

| Community & State | 저소득층 대상 주정부 위탁 보험 (Medicaid) | |

| Global | 남미 및 유럽 등 해외 시장 대상 의료 혜택 및 서비스 | |

| Optum | Optum Health | 1차 진료, 수술 센터, 방문 간호 등 직접적인 의료 서비스 제공 |

| (헬스 서비스) | Optum Insight | 병원/보험사를 위한 데이터 분석, 컨설팅, 핀테크 솔루션 |

| Optum Rx | 약제비 관리(PBM), 처방전 처리, 전문 의약품 유통 |

3. 경쟁업체 비교 (Table)

주요 경쟁사는 미국의 대형 헬스케어 및 보험 기업들입니다.

| 구분 | UnitedHealth Group (UNH) | CVS Health (Aetna) | Elevance Health (Anthem) | Cigna Group |

| 시가총액 | 약 $530B (1위) | 약 $70B~ | 약 $120B~ | 약 $95B~ |

| 핵심 모델 | 보험 + 의료서비스/IT (완전 통합) | 소매약국 + 보험 + PBM | 보험 중심 (Blue Cross Blue Shield) | 보험 + PBM (Express Scripts) |

| PBM 역량 | Optum Rx (최상위권) | Caremark (최상위권) | CarelonRx (내재화 진행중) | Express Scripts (최상위권) |

| 강점 | 압도적 규모, 데이터(Optum Insight), 수익성 | 소비자 접근성(약국망), 1차 진료 확장 | BCBS 브랜드 파워, 안정적 보험 가입자 | 기업 고객 특화, PBM 효율성 |

4. 제품 경쟁력 비교 (vs 경쟁사)

- [Fact] 수직 계열화의 완성도: 경쟁사들이 최근에서야 의사 그룹(Primary Care)을 인수하며 의료 서비스를 강화하는 반면, UNH는 Optum을 통해 이미 수만 명의 의사를 고용하고 있어 '보험사가 의료비를 쥐어짜는 구조'가 아닌 '효율적인 의료를 제공하여 비용을 낮추는 구조'를 선점했습니다.

- [Fact] 기술 및 데이터 우위: Optum Insight는 전 세계 헬스케어 IT 분야에서 독보적입니다. 경쟁사가 외부 IT 솔루션을 쓸 때, UNH는 자체 데이터를 통해 환자의 리스크를 예측하고 사전 개입합니다.

- [Opinion] PBM(약제비 관리) 시장 지배력: Optum Rx는 CVS Caremark, Cigna의 Express Scripts와 함께 3강 체제이나, UNH의 보험 가입자 기반과 연동되어 시너지가 가장 강력합니다.

5. 재무 현황 (Table)

(기준: 2023년 연간 및 최근 12개월 TTM 데이터 기반 추산)

| 구분 | 금액 (USD) | 비고 |

| 연간 매출 (Revenue) | 약 $371.6 Billion | 한화 약 500조 원 이상, 전년 대비 10%대 성장 |

| 영업이익 (Operating Income) | 약 $32.4 Billion | 영업이익률 약 8~9% 수준 |

| 순이익 (Net Income) | 약 $22.4 Billion | 안정적인 흑자 구조 |

| 임직원 수 | 약 440,000명 | 글로벌 기준 |

| 인당 매출 (Revenue per Employee) | 약 $844,000 | 매우 높은 생산성 (서비스업 기준) |

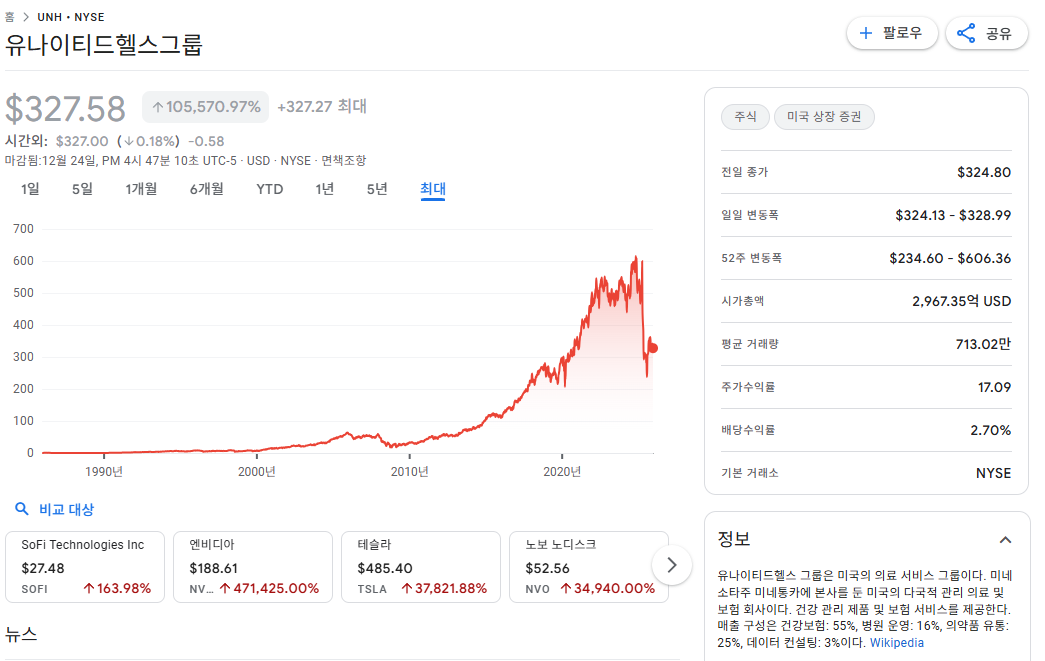

6. 주가 현황 및 밸류에이션

(기준 시점: 2024년 말~2025년 초 가정)

- 현재 주가: 약 $560 ~ $580 범위 (시장 변동성에 따라 유동적)

- 적정 주가 (Valuation):

- PER (주가수익비율): 약 18~22배 수준에서 거래됨.

- 적정 주가 추정: 애널리스트 컨센서스는 향후 12개월 내 $620 ~ $650 수준을 적정가로 제시하는 경향이 있음.

- 단기 전망 (1주일): [보합/약상승] 헬스케어 섹터는 경기 방어주 성격이 강해 시장 불안 시 자금이 몰리는 경향이 있음.

- 중기 전망 (3개월): [상승] 미국 대선 등 정책 리스크가 해소되거나, 메디케어 요율 결정(CMS)이 긍정적일 경우 상승 탄력.

7. 고객, 레퍼런스, IoT 현황

- 주요 고객: 미국 연방정부(CMS - 메디케어/메디케이드), 대기업(포춘 500대 기업 대부분), 중소기업, 개인.

- 레퍼런스: 미국 내 민간 의료보험 시장 점유율 1위.

- IoT 및 디지털 헬스케어 현황:

- Level2: 당뇨병 환자에게 연속혈당측정기(CGM)와 활동 추적기를 지급하여 실시간 코칭 제공.

- 원격 모니터링: 퇴원 환자나 만성질환자의 바이탈 사인을 가정에서 IoT 기기로 수집하여 Optum 클라우드로 전송, 재입원율 감소.

8. 재무현황, 신용, 성장성

- 재무 건전성: 강력한 현금흐름(Operating Cash Flow)을 바탕으로 배당 성장과 자사주 매입을 지속. 부채 비율은 관리가능한 수준.

- 신용 등급: 주요 신용평가사(S&P, Moody's)로부터 'A' 등급 이상의 높은 신용도 유지.

- 향후 성장성:

- 고령화: 베이비부머 세대의 메디케어 어드밴티지 가입 증가.

- 가치 기반 진료(Value-Based Care): 치료 양(Fee-for-service)이 아닌 결과에 따라 보상받는 모델로의 전환에서 Optum이 가장 앞서 있음.

9. [제안] 10배 성장을 위한 전략 (To be $5 Trillion Corp)

UNH가 현재(약 500조 원 매출)에서 10배 성장하려면 단순한 보험/병원 확장은 불가능합니다. 패러다임의 전환이 필요합니다.

- Global "Life OS" 확장: 미국 중심 사업에서 탈피, 인도/중국/유럽의 국가 의료 시스템을 통째로 위탁 운영(B2G)하거나 플랫폼을 수출.

- 바이오/제약 직접 진출: PBM을 넘어 고가 의약품 및 유전자 치료제 개발/제조까지 수직 계열화하여 밸류체인 전체 장악.

- AI 의사 완전 대체: Optum Insight의 AI를 고도화하여 1차 진료의 80%를 AI 챗봇/로봇으로 대체, 한계 비용을 0에 수렴시킴.

10. Gap 분석: '10배 성장 제안' vs '실제 추진 비전'

| 구분 | 나의 제안 (10배 성장) | 실제 UNH의 비전 (현실적 성장) | 차이 (Gap) |

| 시장 범위 | 전 세계 국가 의료 시스템 운영 | 미국 내 점유율 확대 및 일부 해외 거점 | 글로벌 확장성 부족 |

| 기술 목표 | AI에 의한 완전 자동 진료 | AI를 통한 의사 보조 및 업무 효율화 | 파괴적 혁신 vs 점진적 개선 |

| 사업 모델 | 생명공학(R&D) + 플랫폼 | 보험(금융) + 의료서비스(운영) | Risk-Taking의 정도 |

11. Gap 극복 및 10배 성장 실행 전략

- 적극적인 글로벌 M&A: 유럽이나 아시아의 주요 보험사나 병원 체인을 인수하여 'Optum' 모델을 이식. (미국 시장 포화 극복)

- Tech-Bio 컴퍼니로 전환: 단순 의료비 지급을 넘어, 데이터 기반의 신약 개발 자회사 설립 또는 대형 제약사와의 JV를 통해 고부가가치 창출.

- 규제 샌드박스 주도: AI 진료가 법적으로 허용되는 국가(또는 특구)에서 먼저 AI 병원을 시범 운영하여 데이터를 독점.

12~15. 투자 대가들의 관점 분석 (시뮬레이션)

12. 워렌 버핏 (Warren Buffett)

- 분석: "경제적 해자(Moat)가 깊은가?"

- 결론: [매우 긍정적]. 규모의 경제, 전환 비용(네트워크 효과), 규제 장벽이라는 3중 해자를 보유함. 현금 흐름이 매우 우수하여 버핏이 좋아할 유형의 기업이나, 현재 밸류에이션이 '적정한 가격'인지에 대해서는 신중할 것.

13. 피터 린치 (Peter Lynch)

- 분석: "생활 속에서 이해할 수 있는 성장주인가?"

- 결론: [긍정적]. 고령화 사회는 누구나 아는 사실이며, 사람들이 늙으면 병원과 보험이 필요함. '성장하는 산업의 1등 기업'으로서 GARP(합리적인 가격의 성장주) 관점에서 접근할 것.

14. 벤자민 그레이엄 (Benjamin Graham)

- 분석: "안전마진이 있는가?"

- 결론: [중립/보수적]. UNH는 훌륭한 기업이나, P/B(주가순자산비율)나 P/E가 그레이엄 기준인 '저평가 가치주' 영역(PER 15 이하 등)에는 있지 않음. 시장 폭락 시에만 매수를 고려할 것.

15. 토마스 로우 프라이스 (Thomas Rowe Price)

- 분석: "장기적인 성장 궤도에 있는가?"

- 결론: [강력 매수]. 헬스케어는 성장 산업이며, UNH는 이익률을 유지/확대하며 성장 중임. 복리 효과를 노리고 장기 보유하기에 적합.

16. 미래 예측 및 매수 가이드

(이 예측은 과거 데이터와 애널리스트 컨센서스를 기반으로 한 추정치이며, 실제와 다를 수 있음)

| 시기 | 예상 매출 (Revenue) | 예상 주가 범위 | 전략 코멘트 |

| 3개월 후 | 분기 실적 호조 예상 | $580 ~ $600 | 단기 변동성 활용 |

| 1년 후 | $400 Billion+ | $620 ~ $680 | 메디케어 정책 안정화 시 상승 |

| 3년 후 | $480 Billion+ | $800 ~ $900 | Optum 성장 가속화 반영 |

| 10년 후 | $800 Billion+ | $1,500 ~ $2,000 | 고령화 정점, 배당 포함 총수익 극대화 |

- 지금 사야 할까?

- [Opinion] YES, but 분할 매수. 현재 주가는 역사적 고점 부근일 수 있으나, 장기 우상향 추세가 뚜렷합니다. 전체 투자금의 30%를 진입하고, 주가가 5-10% 조정받을 때마다 추가 매수하는 전략을 추천합니다.

- 평균 매수단가별 주주 현황 (추정):

- $200 이하: 5년 이상 장기 보유자 (워렌 버핏 스타일, 수익률 150%+)

- $300~$400: 코로나 팬데믹 전후 진입자 (안정적 수익 구간)

- $450~$500: 최근 1~2년 내 진입자 (보합 또는 약수익)

- $550 이상: 신규 진입자 (변동성에 민감)

728x90

반응형

'투자정보' 카테고리의 다른 글

| 심층 분석 보고서 : AppLovin(NASDAQ: APP) ,1099.62%,10배 주가 상승기업 (7) | 2025.12.26 |

|---|---|

| 기업 분석 보고서 : IREN(아이렌, 구 Iris Energy) (4) | 2025.12.26 |

| 일본의 인공지능 수혜 종목들 투자시 ,금융정보 조회,투자방법 (1) | 2025.11.27 |

| 삼성전자 주가 분석,향후 전망 (4) | 2025.11.21 |

| 기업 분석 : AutoStore (2) | 2025.11.06 |