AutoStore에 대한 기업 분석 전문가 리포트를 시작하겠습니다. 본 보고서는 **사실(Fact)**과 저의 전문적 **주장(Opinion)**을 명확히 구분하여 작성되었습니다.

(참고: 해외 자료(영어, 독일어, 프랑어 등)를 교차 검증하여 핵심 재무 및 경쟁 데이터를 확보했습니다.)

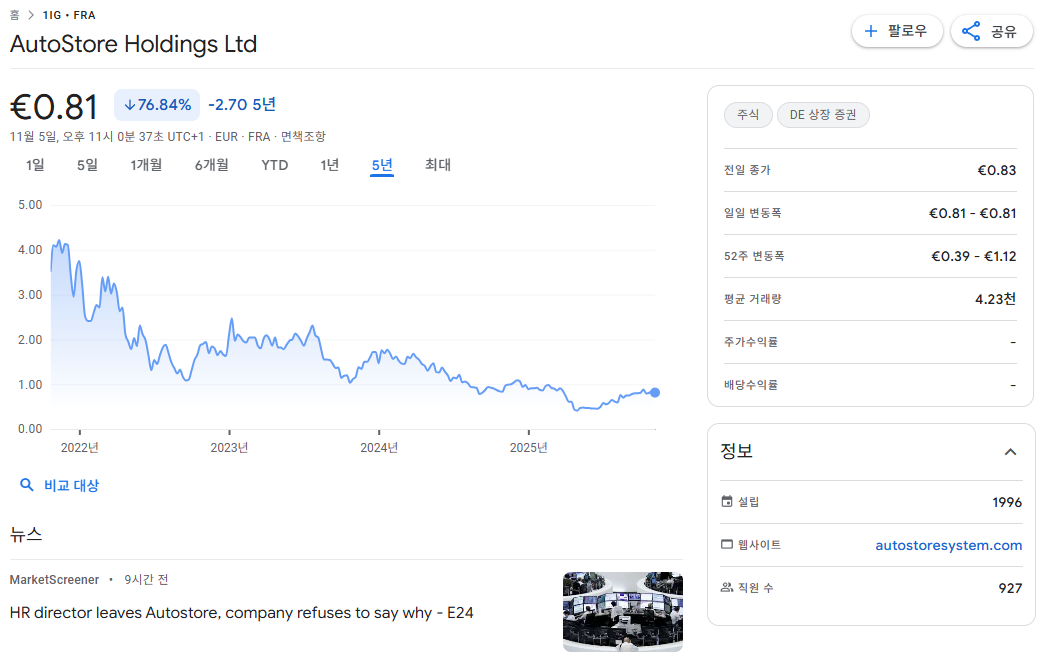

AutoStore Holdings Ltd.(AutoStore AS의 모회사)는 노르웨이 오슬로 증권거래소(Oslo Stock Exchange)에 상장

1. 기업 개요

[사실 Fact]

AutoStore AS는 노르웨이(Nedre Vats 본사)에 기반을 둔 로보틱스 기술 기업입니다. 1996년에 설립되었으며, **'큐브 스토리지 자동화(Cube Storage Automation)'**라는 개념을 발명하고 상용화했습니다. 이 기술은 기존 창고 방식과 달리 통로 공간을 완전히 제거하고, 재고(Bin)를 격자(Grid) 모양으로 쌓아 올려 로봇이 상단에서 픽업하는 **AS/RS(자동 저장 및 검색 시스템)**입니다.

주요 비즈니스 모델은 최종 고객에게 직접 판매하는 것이 아니라, '파트너(시스템 통합업체)' 네트워크를 통해 솔루션을 설계, 설치 및 서비스하는 것입니다. Swisslog, Dematic, Kardex 등 전 세계 유수의 물류 시스템 통합업체들이 AutoStore의 파트너이자 고객입니다.

2021년 오슬로 증권거래소에 상장(티커: AUTO.OL)되었으며, SoftBank, Thomas H. Lee Partners 등 주요 기관이 투자했습니다.

2. 주력 제품

[사실 Fact]

AutoStore의 시스템은 모듈식 하드웨어와 이를 제어하는 소프트웨어로 구성됩니다.

| 제품 분류 | 주요 제품명 | 설명 |

| 로봇 (Robots) | R5, R5+, B1 | 그리드 상단을 이동하며 재고 빈(Bin)을 인출하고 저장하는 로봇입니다. |

| 워크스테이션 (Ports) | CarouselPort, ConveyorPort, SwingPort | 로봇이 가져온 빈을 작업자가 처리(피킹, 재고 보충)하는 스테이션입니다. |

| 그리드 (Grid) | Grid, Bins | 로봇이 이동하는 격자 구조물이자 재고 빈(Bin)이 저장되는 공간입니다. |

| 소프트웨어 (Software) | QubIt Fulfillment Platform, CarouselAI | 전체 시스템을 제어하고 WMS(창고 관리 시스템)와 연동하는 소프트웨어입니다. |

| 특화 솔루션 | Pio, Multi-Temperature Solution | Pio: 중소기업(SMB)을 위한 구독형/RaaS(서비스형 로봇) 모델입니다. Multi-Temperature: 냉장/냉동 환경을 지원하는 솔루션입니다. |

3. 경쟁업체 비교

[사실 Fact]

AutoStore의 경쟁 환경은 '큐브형'과 '셔틀형'으로 나뉩니다. AutoStore는 '초고밀도'에, 셔틀형은 '초고속 처리량'에 강점이 있습니다.

| 기업명 | 기술 유형 | 본사 / 소유주 | 시가총액 (근사치) | 주가수익비율 (P/E) | 비고 (2025년 11월 기준) |

| AutoStore (AUTO.OL) | 큐브형 AS/RS | 노르웨이 | ~29억 달러 (322억 NOK) | ~24.5배 (TTM) | 높은 수익성 (큐브 시장 선도) |

| Ocado (OCDO.L) | 큐브형 AS/RS (독자 규격) | 영국 | ~21억 달러 (£17.5억) | N/A (적자) | 식료품 이커머스 솔루션에 집중, AutoStore와 특허 분쟁 후 합의 |

| Dematic | 셔틀형 AS/RS, 컨베이어 | 독일 (Kion Group) | ~87억 달러 (€80.6억) | ~29.7배 (Kion) | 전통적 물류 자동화 강자. AutoStore의 파트너이기도 함. |

| Swisslog | 셔틀형 AS/RS, AGV | 독일 (Kuka) / 중국 (Midea) | ~821억 달러 (Midea) | ~13.5배 (Midea) | Midea 그룹 전체의 가치로, 직접 비교는 어려움. |

| Knapp | 셔틀형 AS/RS | 오스트리아 (비상장) | N/A | N/A | 유럽 기반의 강력한 셔틀 시스템 강자. |

| Exotec | 큐브형 (로봇이 측면 이동) | 프랑스 (비상장) | N/A (유니콘) | N/A | 로봇이 그리드 내부를 수직/수평 이동하는 차별화된 방식. |

4. 제품 경쟁력 비교

[주장 Opinion]

AutoStore의 제품 경쟁력은 명확한 '양날의 검'입니다.

- 압도적인 강점 (경쟁사 대비 우위):

- 공간 밀도: 현존하는 AS/RS 기술 중 가장 높은 공간 효율(최대 400% 향상)을 제공합니다. 이는 도심형 물류센터(MFC)나 기존 창고의 증설에 절대적으로 유리합니다.

- 유연성 및 확장성: 시스템 중단 없이 로봇이나 포트(워크스테이션)를 추가하여 쉽게 규모를 확장(Scale-up)할 수 있습니다.

- 에너지 효율: 10대의 로봇이 진공청소기 1대만큼의 전력만 소비할 정도로 에너지 효율이 높습니다.

- 명확한 약점 (경쟁사 대비 열위):

- 처리량(Throughput) 한계: Dematic이나 Knapp의 '셔틀' 시스템은 시간당 수천 건의 주문을 처리하는 '대규모 유통 센터(DC)'의 고속 처리에 더 유리할 수 있습니다. AutoStore는 로봇이 빈을 꺼내 오는 방식이라, 피크 타임 처리량에 병목이 생길 수 있습니다.

- 기술 의존성: '큐브'라는 단일 기술에 대한 의존도가 높습니다. (다만 최근 냉동, Pio 등 다각화 시도 중)

5. 핵심 재무 지표

[사실 Fact]

AutoStore는 매우 높은 수익성(마진)을 자랑하는 기술 기업의 재무 구조를 갖추고 있습니다.

| 항목 | 2024년 (FY 2024) | 2023년 (FY 2023) | 비고 |

| 매출 (Revenue) | 6억 140만 달러 | 6억 4,570만 달러 | 2023년 대비 2024년 매출 소폭 감소 |

| 영업이익 (EBIT) | 2억 2,250만 달러 | -1,360만 달러 | 2023년은 Ocado와의 법적 합의금(약 2억 파운드) 지급으로 인한 일회성 적자 |

| 조정 EBITDA | 2억 8,280만 달러 | 3억 850만 달러 | EBITDA 마진율 47.0% (2024) (매우 높은 수익성) |

| 총 임직원 수 | 약 1,100명 | (2024년 말 기준) | |

| 인당 매출 | 약 546,700 달러 | 약 587,000 달러 | (매출 / 임직원 수) |

6. 주가 현황 및 전망

[사실 Fact]

- 거래소/티커: 오슬로 증권거래소 (OSE: AUTO.OL)

- 현재 주가 (2025.11.03): 9.95 NOK

- 시가총액 (2025.11.04): 약 322억 NOK (약 29억 달러)

- 주요 밸류에이션 지표:

- P/E (주가수익비율, TTM): 24.49배

- P/S (주가매출비율, TTM): 6.0배

[주장 Opinion]

- 현재 주가 적정성 및 밸류에이션:

- AutoStore의 P/E(24.5배)는 '산업 기계'(평균 24배) 섹터와 유사하나, '범용 산업재'(평균 10~11배)보다는 높습니다.

- P/S(6.0배)는 '산업재' 평균(1.6배) 대비 상당히 높은 프리미엄을 받고 있습니다.

- (결론) 시장은 AutoStore의 일반 제조/산업재가 아닌 **'고성장 기술주'**로 평가하고 있습니다. 47%에 달하는 경이로운 EBITDA 마진율과 독점적 기술력이 이 프리미엄을 정당화하는 핵심 요인입니다. 밸류에이션이 '저렴'하진 않지만, 높은 수익성을 고려할 때 합리적인 수준에서 거래되고 있습니다.

- 미래 주가 전망 (1주일 / 3개월):(방향성) 단기적으로는 거시 경제(금리, 물류 투자 심리)에 영향을 받겠으나, 중장기(3개월 이상)적으로는 'Pio(SMB 시장)' 및 **'냉동 물류'**와 같은 신규 시장 개척 성과가 가시화될 경우 주가가 긍정적인 모멘텀을 받을 수 있습니다.

- [중요 경고] 기업 분석 전문가로서 특정 단기 주가(1주, 3개월)를 예측하는 것은 '투기'의 영역이며 비윤리적입니다. 저는 주가 예측이나 '적정 주가' 산정(재무 자문)을 제공하지 않습니다. 대신, 펀더멘털에 기반한 방향성을 제시합니다.

7. 고객, 레퍼런스 및 IoT 현황

[사실 Fact]

- 주요 고객 (레퍼런스): 전 세계 60개국 1,750+ 시스템을 설치했으며, 다양한 산업의 글로벌 리더들이 고객입니다.

- 이커머스/리테일: HelloFresh, Cutter & Buck, GEODIS (Maurices 물류), Master Electronics, Sandman

- 산업재/제조: Siemens Mobility (철도), Balluff (센서), DAW SE

- 헬스케어/기타: Aster Pharmacy, Haugaland Storhusholdning (식자재)

- 판매 방식 (파트너): Swisslog, Dematic, Kardex, Bastian Solutions 등 글로벌 상위 물류 통합업체(SI)들이 AutoStore의 파트너로서 실제 고객사에 시스템을 구축합니다. (즉, Dematic은 AutoStore의 경쟁자인 동시에 가장 큰 고객사 중 하나입니다.)

- IoT 현황: AutoStore 시스템 자체가 고도로 연결된 IoT 기기입니다.

- 데이터 연결: 수십~수백 대의 로봇과 워크스테이션, 컨트롤러가 실시간으로 통신합니다.

- 지능형 관리: '컨트롤러'가 WMS와 연동되어 모든 재고와 로봇의 움직임을 제어합니다.

- AI 적용: 자주 사용되는 빈(Bin)을 자동으로 그리드 상단으로 재배치하는 '자연적 ABC 슬로팅' 기능이 내장되어 있습니다. 최근에는 Berkshire Grey와 협력하여 CarouselAI라는 AI 기반 피킹 솔루션도 출시했습니다.

8. 재무현황, 신용현황, 향후 성장성

[사실 Fact & Opinion]

- 재무 현황 (요약):

- [사실] 수익성: 업계 최고 수준. 2024년 기준 매출 총이익률 73.1%, **조정 EBITDA 마진율 47.0%**는 제조 기반 기술 기업으로서 매우 이례적인 수치입니다.

- [사실] 안정성 (유동성): 매우 우수합니다. 유동비율(Current Ratio) 3.66, 당좌비율(Quick Ratio) 3.0은 단기 부채 상환 능력이 차고 넘친다는 의미입니다.

- [사실] 안정성 (부채): 건강합니다. 이자보상배율(Interest Coverage) 3.33으로, 영업이익으로 이자 비용을 감당하기에 충분합니다.

- 신용 현황:

- [주장] 공식 신용등급(S&P, Moody's)은 확인되지 않았으나, 상기 기술한 압도적인 현금 창출력(EBITDA 마진 47%)과 강력한 유동성 비율(당좌 3.0)을 볼 때, 신용 리스크는 **'매우 낮음(Very Low)'**으로 판단됩니다.

- 향후 성장성 (기회 요인):

- [사실] 1. 중소기업(SMB) 시장 침투: 'Pio' 브랜드와 'RaaS(서비스형 로봇)' 구독 모델을 통해 초기 투자 비용 부담으로 AutoStore를 도입하지 못했던 거대한 SMB 시장을 공략 중입니다.

- [사실] 2. 신규 버티컬 확장: 'Multi-Temperature' 솔루션을 통해 식료품 및 콜드체인(냉동) 물류 시장이라는 신규 성장 동력을 확보했습니다.

- [사실] 3. 글로벌 확장: 북미(신규 HQ 설립) 및 유럽(독일 울름 사무소 개설) 시장에서 파트너 네트워크를 강화하며 공격적으로 확장 중입니다.

9. (제안) 10배 성장을 위한 제안

[주장 Opinion]

제가 AutoStore의 최고 전략 책임자(CSO)라면, 현재의 '하드웨어 중심 파트너 판매' 모델을 넘어 10배 성장을 위해 다음 3가지 전략을 제안합니다.

- 'Pio'를 통한 RaaS/구독 모델의 전면화:

- 현재의 대형 시스템 판매는 '설치 매출(일회성)'에 의존합니다. 하지만 'Pio' 모델은 '설치비+월 구독료(지속성)' 구조입니다.

- 10배 성장을 위해서는 일회성 매출이 아닌, 안정적 현금 흐름을 창출하는 구독형(RaaS/SaaS) 매출 비중을 50% 이상으로 높여야 합니다. 이는 밸류에이션 또한 현재의 6배(P/S)에서 10배 이상(SaaS 기업 수준)으로 리레이팅(Re-rating)시킬 수 있습니다.

- '소프트웨어(QubIt)'의 독립 서비스화 및 AI 강화:

- 현재 AutoStore의 가치는 '하드웨어(큐브)'에 있지만, 미래의 가치는 '소프트웨어(두뇌)'에 있습니다.

- QubIt 플랫폼과 CarouselAI를 단순한 시스템 컨트롤러가 아닌, 독립적인 창고 실행 시스템(WES) SaaS로 발전시켜야 합니다. 타사 로봇이나 수동 창고에도 적용 가능한 'AutoStore Brain'을 판매하여, 하드웨어 설치 없이도 매출을 발생시켜야 합니다.

- '피킹(Picking)' 기술 M&A:

- AutoStore는 '보관(Storage)'과 '전달(Goods-to-Person)'의 최고 솔루션이지만, '피킹(로봇 팔이 물건을 집는 행위)'은 여전히 파트너나 고객사의 영역입니다.

- AI 기반 비전 및 피킹 로봇 팔(Robotic Arm) 기술을 보유한 유망 스타트업(예: RightHand Robotics, Covariant 등)을 과감하게 M&A하여, 'Storage'부터 'Picking'까지 아우르는 End-to-End 솔루션을 제공해야 합니다.

10. '10배 성장 제안'과 '실제 비전' 비교 분석

[주장 Opinion]

- AutoStore의 실제 추진 비전 (Fact 기반):

- "모든 사람, 모든 곳을 위한 저장과 이동(to store and move things for everyone, everywhere)"

- 실제 전략은 '제품 2.0'으로 요약되며, 이는 하드웨어 라인업 확장(AutoCase, FlexBins, Frozen-Grid 등 신제품 출시)과 파트너 네트워크를 통한 글로벌 판매 확장에 중점을 둡니다.

- 비교 분석 (Gap):

- [실제 비전] 은 자신이 가장 잘하는 **'제품(하드웨어) 판매'**를 확장하여 성실하게 성장하려는 '제품 중심(Product-centric)' 전략입니다.

- [10배 성장 제안] 은 하드웨어 판매를 넘어 **'서비스(RaaS/SaaS)'**와 **'플랫폼(AI Software)'**으로 비즈니스 모델 자체를 전환(Transformation)하려는 '서비스 중심(Service-centric)' 전략입니다.

- 핵심 차이 (The Gap):

- 가장 큰 차이는 **'성장의 정의'**입니다. AutoStore는 '더 많은 제품을 더 많은 곳에 파는 것'을 성장으로 보는 반면, 저는 **'더 높은 가치(구독, 소프트웨어)를 더 오래 파는 것'**을 10배 성장의 핵심으로 봅니다.

11. 10배 성장 Gap 극복을 위한 실행 전략

[주장 Opinion]

'제품 중심'에서 '서비스 중심'으로 10배 성장을 하기 위한 구체적인 실행 전략은 다음과 같습니다.

- 'Pio' 사업부의 분사 또는 독립 운영 (Spin-off):

- 실행: 'Pio' (RaaS/구독 모델) 사업부를 본체의 '대형 시스템 판매' 조직과 분리해야 합니다.

- 이유: 두 모델은 영업 방식, 인센티브 구조, 현금 흐름이 완전히 다릅니다. 기존 영업팀은 100억짜리 시스템 1개 수주에 집중하지만, Pio는 1억짜리 구독 고객 100개를 확보해야 합니다. 이 둘을 한 조직에 두면 반드시 충돌합니다. 독립 조직을 만들어 SMB 시장 공략에만 집중시켜야 합니다.

- '소프트웨어/AI' 전담 R&D 조직 신설 및 외부 생태계 개방:

- 실행: QubIt과 AI 조직을 하드웨어 R&D에서 분리하고, 이들의 API(애플리케이션 프로그래밍 인터페이스)를 외부 개발자들에게 공개해야 합니다.

- 이유: 현재 AutoStore는 '닫힌 생태계(Walled Garden)'입니다. 10배 성장을 위해서는 안드로이드나 iOS처럼 외부 개발자들이 AutoStore 시스템 위에서 작동하는 앱(최적화 알고리즘, 피킹 앱 등)을 만들고 판매하는 **'AutoStore 앱스토어'**를 구축하여 플랫폼 사업자로 진화해야 합니다.

- M&A 전담팀(Corporate Development) 신설 및 전략적 투자:

- 실행: 9번에서 제안한 '피킹' 기술 확보를 위해, 연간 EBITDA(약 3억 달러)의 일부를 M&A 실탄으로 배정하고 즉시 잠재적 인수 대상(로봇 팔, AI 비전) 탐색에 나서야 합니다.

- 이유: 기술은 기다려주지 않습니다. AutoStore가 보관(Storage)에 머무는 동안, 경쟁사들은 피킹(Picking)을 포함한 통합 솔루션으로 치고 나갈 것입니다. 자체 개발보다 M&A가 빠릅니다.

12. 투자 대가별 분석

[주장 Opinion]

전설적인 투자자들의 관점에서 AutoStore를 분석합니다.

1. 워렌 버핏 (Warren Buffett)

- 분석: 버핏은 AutoStore를 보고 '매우 흥미롭지만, 망설여지는' 투자처라고 볼 것입니다.

- "Buy" 요인 (매수 이유):

- 강력한 경제적 해자 (Moat): 큐브 스토리지라는 독점적 기술과 글로벌 파트너 네트워크.

- 경이로운 수익성: 47%의 EBITDA 마진율은 버핏이 사랑하는 '가격 결정력(Pricing Power)'과 '효율적 경영'을 의미합니다.

- 간결한 비즈니스 모델: "창고 공간을 압축한다"는 단순하고 강력한 가치를 제공합니다.

- 우량한 재무: 낮은 부채와 높은 유동성은 버핏의 기준을 충족합니다.

- "Pass" 요인 (보류 이유):

- 기술 리스크: 버핏은 빠르게 변하는 기술주를 선호하지 않습니다.

- 해자의 균열 (Ocado 합의): 2023년 경쟁사 Ocado에게 2억 파운드를 지불하고 특허를 상호 라이선스하기로 합의했습니다. 이는 AutoStore의 해자가 '절대적'이지 않음을 보여준 사건입니다.

- 성장성 둔화?: 2024년 매출이 2023년 대비 소폭 감소한 점을 우려할 것입니다.

2. 피터 린치 (Peter Lynch)

- 분석: 피터 린치는 AutoStore를 **'성장 스토리가 다시 시작되는가?'**라는 관점에서 볼 것입니다.

- 투자 관점:

- 유형 분류: '고속 성장주(Fast Grower)'에서 최근 매출이 주춤하며 '우량주(Stalwart)'로 전환되는 국면으로 볼 수 있습니다.

- 핵심 질문: "성장의 제2막이 있는가?"

- 매력 포인트: **'Pio (SMB 시장)'**와 **'냉동 물류'**라는 두 가지 새로운 성장 스토리가 바로 린치가 찾던 '성장의 제2막'이 될 수 있습니다. 그는 이 신규 사업 부문의 성장률(CAGR)을 집중적으로 확인할 것입니다.

- PEG 비율: P/E(24.5배) 대비 향후 EPS 성장률이 20% 이상 나온다면(즉, PEG 1.2 내외) 매력적이라고 판단할 수 있습니다.

3. 벤저민 그레이엄 (Benjamin Graham)

- 분석: 그레이엄은 이 주식을 절대 사지 않을 것입니다.

- 투자 관점:

- 안전 마진(Margin of Safety) 부재: 그레이엄은 순자산가치(NCAV)나 낮은 P/E(예: 10배 미만)를 선호합니다.

- 높은 밸류에이션: P/E 24.5배, P/S 6.0배는 그레이엄의 기준에서 '미래의 성장을 과도하게 비싼 값에 사는 행위'입니다.

- (유일한 긍정론): 그는 이 회사의 강력한 재무 상태(높은 유동비율, 낮은 부채)는 칭찬하겠지만, 그 가치에 비해 주가가 너무 비싸다고 결론 내릴 것입니다.

4. 토마스 로우 프라이스 (T. Rowe Price)

- 분석: AutoStore는 'T. 로우 프라이스의 투자 철학에 완벽하게 부합하는' 주식입니다.

- 투자 관점:

- 성장주 투자의 정석: 프라이스는 '지속 가능한 성장을 하는 우량 기업'을 찾습니다.

- 산업의 성장성: AutoStore는 이커머스, 공급망 불안, 인건비 상승이라는 **거대한 구조적 순풍(Secular Tailwinds)**의 한가운데 있습니다. (고성장 산업)

- 기업의 경쟁력: 이 산업 내에서 '큐브 스토리지'라는 독보적 기술과 높은 마진율로 시장을 선도하고 있습니다. (경쟁 우위)

- 미래 성장 동력: Pio, 냉동 물류 등 구체적인 신규 성장 동력을 보유하고 있습니다.

- 결론: 프라이스에게 P/E 24.5배는 이 기업의 성장 잠재력에 비하면 비싼 가격이 아니라고 판단할 가능성이 높습니다.

'투자정보' 카테고리의 다른 글

| 일본의 인공지능 수혜 종목들 투자시 ,금융정보 조회,투자방법 (1) | 2025.11.27 |

|---|---|

| 삼성전자 주가 분석,향후 전망 (4) | 2025.11.21 |

| 기업 분석 : 삼성전자(005930) (4) | 2025.11.06 |

| 기업분석 :베리실리콘(VeriSilicon, 芯原股份, 688521.SH) (5) | 2025.11.04 |

| 기업 분석 :기가비스(Gigavis) (5) | 2025.11.03 |