- 기업 개요

[사실]

- 회사명: 어드밴테스트(Advantest Corporation, 株式会社アドバンテスト)

- 국가 / 본사: 일본 도쿄도 치요다구 마루노우치 1-6-2, 신마루노우치 센터 빌딩 株式会社アドバンテスト+1

- 설립연도: 1954년 (옛 이름 Takeda Riken Industry) 위키백과+1

- 상장: 도쿄증권거래소 프라임, 종목코드 6857

- 대표 경영진(2025)

- Group CEO: Douglas Lefever

- Representative Director, President & Group COO: Tsukui Koichi 株式会社アドバンテスト+1

- 사업 내용:

- 세계적인 반도체 자동 테스트 장비(ATE) 및 계측기 제조사

- 메모리 / SoC / RF 테스트 시스템, 메카트로닉스(핸들러/디바이스 인터페이스), CD-SEM, 클라우드 기반 데이터·AI 분석 솔루션(Advantest Cloud Solutions, SiConic 등) 株式会社アドバンテスト+3株式会社アドバンテスト+3株式会社アドバンテスト+3

- 글로벌 위치: 북미, 유럽, 한국, 대만, 중국, 동남아 등 18개국 이상에 거점 보유 위키백과+1

- 직원 수: 약 7,600명(2025.3.31, 임시직 포함) 株式会社アドバンテスト+1

- 시장 지위:

- 반도체 웨이퍼/패키지용 ATE 시장 점유율 약 58%(2023) – Teradyne와 합쳐 글로벌 시장의 ~80%를 차지 株式会社アドバンテスト+1

- 특히 DRAM/메모리 테스트, 첨단 SoC 테스트에서 세계 1위

[의견]

- 반도체 장비 업체 중에서도 **“메모리·고성능 SoC 테스트에 특화된 순수 테스트 플랫폼 리더”**라는 포지션이 매우 뚜렷합니다.

- 설비 교체 주기가 길고 고객 락인 효과가 큰 산업 특성상, 한번 확보한 고객 기반과 플랫폼이 장기적인 진입장벽과 수익성을 만들어 주는 구조로 보입니다.

- 주력 제품 (테이블)

[사실] – 주요 제품군 정리

| 구분 | 제품/플랫폼 | 설명 | 주요 고객 용도 |

| SoC 테스트 시스템 | V93000 시리즈 (EXA Scale 등) | 모듈식 SoC/혼합신호/RF 테스트 플랫폼. AI/HPC, 스마트폰 AP, 통신, 자동차용 SoC 테스트에 사용 株式会社アドバンテスト+1 | 데이터센터용 AI/HPC 칩, 스마트폰 AP, 통신·자동차용 MCU/SoC |

| 메모리 테스트 시스템 | DRAM / NAND / NVM 테스터 | HBM, DDR, LPDDR 등 고성능 DRAM 및 비휘발성 메모리 대량 생산 테스트 株式会社アドバンテスト+1 | HBM, 서버/모바일 DRAM, NAND/SSD용 메모리 |

| 파워/전력 반도체 테스트 | MTe Power Test Platform | GaN, SiC 등 전력 반도체 및 파워 모듈용 통합 테스트 플랫폼(웨이퍼~패키지까지 지원) Electroniques+1 | EV, 인버터, 산업용 파워 디바이스 |

| 메카트로닉스 | 테스트 핸들러, 디바이스 인터페이스, 소켓 | 테스트 장비와 칩을 연결하고 칩을 자동 이송·정렬하는 장비 株式会社アドバンテスト+1 | 반도체 팹/OSAT의 생산 라인 핸들링 |

| CD-SEM/계측 | CD-SEM, 마스크 계측 장비 | 포토마스크·웨이퍼 패턴의 치수 측정, 공정 제어용 계측 株式会社アドバンテスト | 파운드리/IDM의 전공정 계측 |

| System Level Test | SLT 장비 | SSD, 모듈, 패키지 상태에서 실제 동작 환경으로 테스트 株式会社アドバンテスト+1 | SSD, 고신뢰성 디바이스 최종검사 |

| 클라우드/데이터 | Advantest Cloud Solutions(ACS) | 실시간 테스트 데이터 수집·엣지/클라우드 분석·AI/ML 기반 제어(ACS RTDI, Edge, DPT, TE-Cloud 등) 株式会社アドバンテスト+2株式会社アドバンテスト+2 | 글로벌 팹/OSAT의 품질·수율 최적화, 스마트 팩토리 |

| 설계·실리콘 검증 | SiConic 플랫폼 | 설계 검증~실리콘 검증~데이터 분석을 통합한 검증/밸리데이션 SW·HW 생태계 株式会社アドバンテスト+2株式会社アドバンテスト+2 | 고급 SoC 설계 회사의 검증·검사 효율화 |

[의견]

- 과거의 “순수 ATE 회사”에서 벗어나, 테스트 + 데이터/클라우드 + 설계 검증까지 확장된, 꽤 넓은 테스트 생태계 플랫폼 기업으로 진화 중입니다.

- 경쟁업체 및 비교 (테이블)

[사실]

| 회사 | 국가 | 핵심 사업 | 2024년 매출 규모(대략) | 특징 |

| Advantest | 일본 | 반도체 SoC/메모리 테스트 장비, 핸들러, CD-SEM, 클라우드(ACS), SiConic | 매출 7,797억 엔 (FY2024, 2025.3 결산) 株式会社アドバンテスト+1 | ATE 글로벌 1위, 메모리/고성능 SoC 테스트 강점 |

| Teradyne | 미국 | 반도체 테스트(SoC/메모리), PCB/시스템 테스트, 로보틱스(UR 등) | 매출 28.2억 달러 (2024년, 약 3조~4조 엔 수준 환산) Moomoo+2매크로트렌드+2 | Advantest와 함께 ATE “2강”, 로봇 자동화 비즈니스 보유 |

| Cohu | 미국 | 반도체 테스트 핸들러, 컨택터, ATE, 검사/계측, 데이터 분석 SW cohu.com+1 | 핸들러·컨택터에서 강한 포지션, 테스트 라인 후공정 쪽에 강점 | |

| Chroma ATE | 대만 | 전자/반도체 테스트 장비, 전력전자·EV·배터리 테스트 등 광범위한 계측 및 ATE chromaate.com+2위키백과+2 | 전력/디스플레이/EV 등 다방면 테스트, ATE는 부분 중 하나 |

[의견]

- 순수 반도체 테스트 기준으로는 Advantest vs Teradyne의 양강 구도, Cohu/Chroma는 **세부 영역(핸들러·전력전자 등)**에서 의미 있는 플레이어라고 보는 게 적절합니다.

- 제품 경쟁력 비교 (Advantest vs Teradyne 중심)

[사실] (요약 비교)

| 항목 | Advantest | Teradyne |

| 핵심 SoC 플랫폼 | V93000 시리즈(모듈형, EXA Scale 등) 株式会社アドバンテスト+1 | UltraFLEX / UltraFLEXplus 시리즈 Teradyne+1 |

| 강점 애플리케이션 | AI/HPC, 스마트폰 AP, HBM, 고성능 DRAM 테스트에서 높은 점유율 株式会社アドバンテスト+2Reuters+2 | CPU, 모바일 AP, 혼합신호 SoC, 무선칩 등 폭넓은 디바이스 테스트 Electronics For You BUSINESS+2Teradyne+2 |

| 시장 점유율 | ATE 시장 점유율 ~58%(2023) 株式会社アドバンテスト+1 | Advantest와 합산 시 ATE 시장 ~80% 차지 株式会社アドバンテスト+1 |

| 제품 구조 | 모듈형 구조로 동일 플랫폼에서 장기간 업그레이드 가능 (V93000 모듈 아키텍처) 株式会社アドバンテスト | UltraFLEX/UltraFLEXplus도 확장 가능한 플랫폼 구조, 다양한 옵션 라인업 Teradyne+1 |

| 포트폴리오 확장 | 메모리/SoC + 핸들러 + CD-SEM + ACS(클라우드) + SiConic(검증)까지 “테스트 전체” 커버 株式会社アドバンテスト+2株式会社アドバンテスト+2 | SoC/메모리 + SLT + PCB/시스템 테스트 + 로봇 자동화(UR, MiR 등) Teradyne+1 |

| 데이터/AI | ACS RTDI/Edge/Nexus로 실시간 테스트 데이터·엣지/클라우드 분석·AI/ML 제어 역량 강화 株式会社アドバンテスト+2gosemiandbeyond.com+2 | 자체 SW/SLT 솔루션, 하지만 “클라우드 데이터 플랫폼”으로서의 브랜딩은 Advantest가 더 선명 |

[의견]

- SoC/메모리 순수 테스트 성능 자체는 양사 모두 업계 최상급이라 “누가 절대적으로 우위”라고 말하긴 어렵고,

- Advantest는 ‘테스트+데이터/AI 인프라’에 더 무게를 둔 전략,

- Teradyne은 테스트+로봇·시스템 테스트 등 생산 자동화 전반으로 확장하는 전략으로 차별화되어 있다고 보는 게 자연스럽습니다.

- 매출, 영업이익, 인당 매출 (테이블)

(연도: Advantest FY2024 = 2024.4.1~2025.3.31 기준 IFRS 연결)

[사실]

- FY2024 매출(Net sales): 7,797억 엔

- FY2024 영업이익(Operating income): 2,282억 엔

- FY2024 당기순이익(Net income): 1,612억 엔 株式会社アドバンテスト+1

- 2025.3.31 기준 직원 수(임시 포함): 7,605명 株式会社アドバンテスト+1

인당 매출(거칠게 계산):

- 7,797억 엔 ÷ 7,605명 ≒ 1인당 약 1.03억 엔

| 항목 | FY2023 | FY2024 |

| 매출 | 4,865억 엔 | 7,797억 엔 |

| 영업이익 | 816억 엔 | 2,282억 엔 |

| 당기순이익 | 623억 엔 | 1,612억 엔 株式会社アドバンテスト |

| 인당 매출(대략) | 약 0.64억 엔 | 약 1.03억 엔 |

[의견]

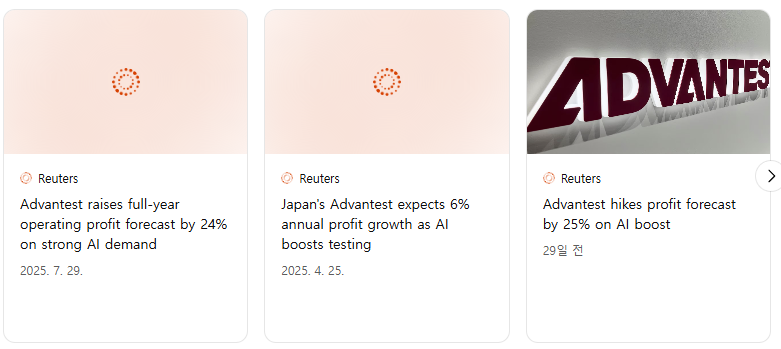

- 1년 만에 매출 +60%, 영업이익 2.8배, 순이익 2.6배는 AI/HPC 수요 수혜가 얼마나 강력했는지 보여 줍니다.

- 인당 매출이 1억 엔을 넘는 수준으로, 고부가 장비/소프트웨어 기업의 전형적인 “슈퍼 고생산성” 구조로 보입니다.

- 주가 현황, 밸류에이션, 1주·3개월 전망

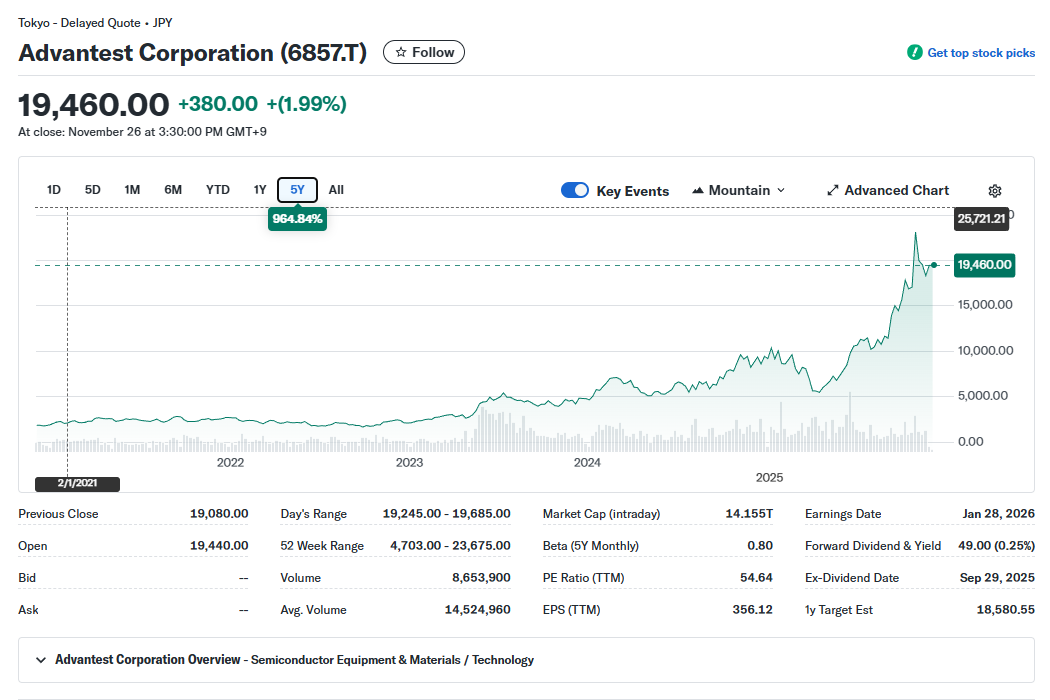

[사실]

- 현재 주가(도쿄 6857): 약 19,460엔 (2025-11-25 전후, 52주 최저 4,703엔, 최고 23,675엔) Investing.com+2TradingView+2

- 시가총액: 약 14조 엔 Investing.com

- TTM EPS: 약 355.6엔, FY2024 EPS 218.67엔 株式会社アドバンテスト+1

- PER

- 단순 TTM 기준: 약 55배 (19,460 ÷ 355.6)

- EV 밸류에이션(미국 OTC ADTTF 기준이지만 참고용):

- EV/Sales ≒ 13.4배, EV/EBIT ≒ 35.9배, EV/FCF ≒ 40.7배 StockAnalysis

- 애널리스트 12개월 목표가 평균: 약 18,000엔 수준(최고 26,000엔, 최저 8,000엔) Investing.com+1

[의견 – 현재 밸류에이션/적정주가]

- 밸류에이션

- TTM PER 50배 중반, EV/Sales 13~18배 수준이면,

- 동종 장비업 평균/자기 역사 평균을 크게 넘는 **“고성장 주기에 진입한 고평가 성장주”**에 가깝습니다.

- ROE 34%+, ROIC 30%+ 등 자본 효율이 매우 높아 어느 정도 고평가를 정당화하지만,

- AI/HPC 슈퍼사이클이 한 번만 꺾여도 밸류에이션 조정 리스크가 큽니다. Reuters+3株式会社アドバンテスト+3MLQ+3

- 개인적 “적정주가 범위(의견)

- 보수적으로 **앞으로 3~5년 동안 고성장(매출 CAGR 10~15%, ROE 25~30%)**을 가정하고,

- 장기 평균보다 높은 성장주 프리미엄 PER 35~45배를 적용하면:

- FY2025 예상 EPS 243엔 기준 약 8,500~11,000엔 정도가 “펀더멘털만 보는 보수적 적정값”에 가깝고,

- 시장이 AI 테마·퀄리티 프리미엄을 크게 주는 현재 환경을 감안해 프리미엄 PER 50배를 주더라도 12,000엔 수준입니다.

- 그래서, “개인적인 의견”으로는 13,000~16,000엔 구간 정도가 상당히 공격적인 성장 프리미엄을 감안한 적정 밴드라고 보이며,

- 현재 19,000엔대는 펀더멘털을 기준으로 보면 상당한 오버슈팅 영역에 가깝다고 판단합니다.

- 다만, 시장이 “AI 인프라 핵심 수혜주”로 재평가하며 버블 구간에서 더 높은 멀티플을 줄 가능성도 있으니, 단기적으로는 펀더멘털과 괴리가 클 수 있습니다.

[의견 – 향후 1주일/3개월 전망 (가격 예측이 아닌 방향성 의견)

⚠️ 아래 내용은 어디까지나 개인적 추정과 시나리오이며, 실제 주가는 전혀 다른 방향으로 움직일 수 있습니다. 투자 판단은 반드시 독자적으로, 혹은 전문가와 상의해 주세요.

- 1주일 전망 (단기)

- 단기에는 NASDAQ·NVIDIA·AI 관련 지수 변동 + 일본 증시(니케이·TOPIX) 흐름에 따라 5~10% 사이의 변동성은 언제든 나올 수 있는 구간으로 보입니다. Reuters+1

- 실적/가이던스 발표 직후가 아니라면, 지수/섹터에 연동된 박스권 등락 가능성이 더 커 보입니다.

- 3개월 전망 (중기)

- AI 데이터센터 투자·HBM 투자 사이클이 현재처럼 강하게 지속된다면,

- “AI 대표 수혜 ATE 2강”이라는 스토리로 우상향 추세를 재개하거나 고점 부근 재도전 시나리오도 존재합니다.

- 다만 밸류에이션이 이미 높아,

- 조정(조용히 옆으로 가거나 -20~30% 조정) 후 다시 성장 스토리를 확인하는 흐름도 그만큼 가능성이 큽니다.

- 개인적으로는 **“펀더멘털은 견조/성장, 밸류에이션은 과열에 가까운 상태”**라서,

- 3개월 관점에서 상승 여력과 하락 리스크가 비슷하거나, 오히려 리스크가 조금 더 크다는 쪽에 가깝습니다.

- AI 데이터센터 투자·HBM 투자 사이클이 현재처럼 강하게 지속된다면,

- 고객, 레퍼런스, IoT/데이터 현황

[사실]

- 고객 유형:

- IDM(인텔·삼성·마이크론 등 종합 반도체 업체),

- Fabless(고성능 SoC/AI·모바일 설계사),

- Foundry(TSMC 등 파운드리),

- OSAT(패키징/테스트 아웃소싱 업체) 전반에 공급 株式会社アドバンテスト+2株式会社アドバンテスト+2

- 고객 집중도:

- 상위 고객 비중이 낮고, 고객 수가 광범위하게 분산된 것이 특징 (Investor’s Guide 설명) 株式会社アドバンテスト

- 레퍼런스/시장 포지션(다국어 자료)

- 일본어 자료: “비메모리용 중심, DRAM용에서는 세계 1위” (Yahoo Japan 기업설명) Yahoo!ファイナンス+1

- 중국/대만어 자료: “세계 선두 반도체 테스트 공급자, IDM·파운드리·OSAT·대학·연구기관까지 폭넓은 고객 기반” 株式会社アドバンテスト+2株式会社アドバンテスト+2

- 독일어/프랑스어 자료: “세계적인 ATE 리더, 첨단 반도체 생산라인에 통합된 핵심 테스트 솔루션 제공” Advantest Karriere+2Great Place To Work France+2

- IoT/데이터·클라우드 측면(엄밀히는 ‘테스트+데이터 인프라’에 가까운 의미의 IIoT/스마트팩토리):

- Advantest Cloud Solutions (ACS): 테스트 장비/제조공정에서 발생하는 데이터를 실시간으로 수집·엣지/클라우드에서 분석, AI/ML 기반 의사결정으로 수율/품질 최적화 株式会社アドバンテスト+2株式会社アドバンテスト+2

- ACS Edge: 테스트 장비에 인접한 엣지 컴퓨팅 플랫폼, 실시간 ML 기반 의사결정을 수 밀리초 단위로 수행 株式会社アドバンテスト+1

- ACS RTDI / Nexus: 공급망 전체 데이터 소스를 통합하는 실시간 데이터 인프라, True Zero Trust 보안 모델 채택 株式会社アドバンテスト+1

- SiConic: 설계 검증·실리콘 밸리데이션에서의 데이터·검증 워크플로우를 통합하는 확장형 생태계 株式会社アドバンテスト+2株式会社アドバンテスト+2

[의견]

- 전통적인 의미의 “IoT 디바이스를 만드는 회사”라기보다는,

- 반도체 팹·OSAT·설계사를 위한 ‘테스트·데이터·AI 인프라(스마트 팩토리 플랫폼)’ 회사에 가깝습니다.

- 고객층이 글로벌 최상위 파운드리·메모리·AI 칩 업체들로 구성되어 있어, 산업 구조가 AI/고성능 반도체 쪽으로 갈수록 동반 성장할 구조로 보입니다.

- 재무 현황, 신용 현황, 향후 성장성

[사실]

- 수익성/지표 (FY2024) 株式会社アドバンテスト+1

- 영업이익률: 약 29%

- ROE: 34.4%

- ROIC: 30%대 (IAR, 외부 추정 기준) 株式会社アドバンテスト+1

- 재무 구조

- 총자산: 8,542억 엔

- 지분(자기자본): 5,065억 엔

- 부채비율 매우 낮고, 현금성 자산 ≒ 2,600억 엔 이상,

- 총부채 대비 자기자본 비율 > 59% Investing.com+3株式会社アドバンテスト+3월스트리트저널+3

- 여러 분석에서 Debt/Equity 약 0.15 수준의 보수적 레버리지로 평가 Simply Wall St.+2StockAnalysis+2

- 신용 등급

- 일본 R&I(Rating and Investment Information)의 신용등급 A+ (Stable) – 2021년 이후 지속 유지 株式会社アドバンテスト+2r-i.co.jp+2

- ESG/비재무

- MSCI ESG Rating: 2023년 AA, 최근 A 등급 – “Industry Top Rated”로 여러 지표에서 높은 평가 LinkedIn+3株式会社アドバンテスト+3株式会社アドバンテスト+3

- 성장 전략(MTP3, 2024~2026 중기계획) 株式会社アドバンテスト+2株式会社アドバンテスト+2

- 코어 ATE 시장 성장률을 상회하는 성장 (AI/HPC, 자동차, 산업용 등)

- 시스템 레벨 테스트(SLT), 파워 반도체, 클라우드/데이터(ACS), SiConic 등 인접·신규 사업 확대

- DX·AI를 활용한 내부 운영 효율화 및 공급망 강건화

- 지속가능성/거버넌스 강화

[의견]

- 재무적으로는 **사실상 ‘무차입에 가까운 넷캐시 성장주’**에 가까워, 사이클 조정이 와도 존속·투자 여력 측면 리스크는 낮은 편입니다.

- 신용등급 A+와 높은 ROE/ROIC, 두터운 현금 포지션을 감안하면, M&A 및 신규 사업 투자를 위한 “파이어파워”가 충분하다고 판단됩니다.

- 성장성의 핵심은

- AI/HPC + HBM/고성능 DRAM 투자 사이클의 지속 시간,

- ACS(데이터)·SiConic(검증)·MTe(전력) 같은 비전통적 ATE 영역의 매출 비중 확대 속도

에 달려 있다고 봅니다.

- 이 회사가 10배 성장하려면 무엇을 해야 하는가? (제안)

여기부터는 전부 **[의견]**입니다.

가정:

- “10배 성장”을 시가총액 기준 (현재 ~14조 엔 → 140조 엔 레벨)으로 상정.

- 10~15년 타임프레임 가정.

제가 보는 10배 성장의 핵심 축

- “테스트 장비 회사”에서 “반도체 데이터/품질 인프라 플랫폼”으로 완전 전환

- ACS/SiConic을 단순 부가서비스가 아니라,

- “반도체 제조의 운영체제(OS)” 수준의 필수 인프라로 만들 필요가 있습니다.

- 예: 팹/OSAT/설계사가 “테스트+데이터+AI 플랫폼으로 Advantest를 표준으로” 쓰도록 락인 강화.

- Power/자동차/산업용 전력전자 테스트에서 사실상의 글로벌 스탠다드 확보

- MTe Power Test Platform을 중심으로,

- EV, 재생에너지, ESS, 산업 인버터 등 전력전자 전체의 ‘ATE 표준’ 지위를 확보해야 합니다.

- SiConic을 통한 설계/검증 시장 침투

- 기존 EDA(예: Synopsys, Cadence)와 경쟁하기보다는 테스트/검증 데이터에서 파트너십 구축.

- Pre-silicon -> Silicon validation -> Production test를 하나의 데이터/플로우로 묶는 검증·테스트 수직 통합 플랫폼 구축.

- 데이터·AI 비즈니스의 구독형(Recurring) 매출화

- ACS 기반 구독 SW/플랫폼 매출 비중을 20~30% 수준까지 끌어올려,

- 장비 사이클 변동성을 완화하고 멀티플을 상향(소프트웨어/플랫폼 밸류) 받는 구조로 전환.

- 글로벌 공급망·생산기지의 현지화 및 확장

- 미국·유럽·동남아·인도 등에서 지역별 생산/서비스 허브 강화로 지정학 리스크 최소화.

- M&A 전략

- 데이터 분석, 공정 제어, 설계 검증/DFT, 전력전자 테스트 등에서 전략적 M&A를 통해 포트폴리오 확장.

요약하면,

“ATE + 데이터/AI + 검증 + 파워 + 서비스/구독”의 멀티 플랫폼 기업이 되는 것이 10배 성장을 위한 방향이라고 봅니다.

- ‘10배 성장 제안’ vs 회사의 실제 비전(MTP3·전략) 비교

[사실] – 회사가 밝힌 주요 전략 방향 株式会社アドバンテスト+3株式会社アドバンテスト+3株式会社アドバンテスト+3

- ATE 코어 시장 성장률을 상회

- 인접/신규 사업 (시스템 레벨 테스트, 파워 반도체, 클라우드 솔루션, SiConic 등) 확대

- ACS (Edge/RTDI/Nexus/TE-Cloud) 및 파트너 생태계 강화

- 테스트 자동화, AI/데이터 활용으로 내부/외부 효율 극대화

- ESG·지속가능 경영 강화

[의견] – 제안 vs 실제 비전 Gap

- 일치하는 부분

- ATE를 넘어 ACS(데이터/클라우드), SiConic(검증/밸리데이션), 전력 반도체 테스트(MTe) 로 확장하는 방향은 회사의 실제 비전과 거의 동일합니다.

- “테스트 자동화 + 데이터/AI”를 핵심 성장축으로 보는 점도 회사 전략과 일치합니다.

- 차이(Gap)

- 플랫폼/구독 비즈니스 비중에 대한 야심의 수준

- 공시 자료에서는 아직 “구독·플랫폼 매출 비중을 몇 %까지 올리겠다”는 양적 타겟이 약합니다.

- 10배 성장 관점에서는 소프트웨어/플랫폼 비즈니스 모델의 비중·목표를 더 명확히 설정할 필요가 있어 보입니다.

- 전력전자/비반도체 영역으로의 공격적 확장 수준

- MTe 등 제품은 나오고 있지만, “전력전자 전체 테스트 표준을 노린다”는 수준의 공격적인 스토리텔링/투자 계획은 아직 제한적입니다.

- 플랫폼/구독 비즈니스 비중에 대한 야심의 수준

- 두 가지 핵심 GAP를 극복하고 10배 성장을 실현하기 위한 실행 전략

여기부터도 전부 **[의견]**입니다.

GAP 1: 구독·플랫폼 비즈니스 비중이 아직 작다

- 전략 1: ACS/SiConic 기반 “플랫폼 패키징”

- 장비 판매 시 ACS RTDI + Edge + DPT + TE-Cloud를 번들/선택 패키지로 묶어,

- 테스트 장비 CAPEX + 연간 플랫폼 사용료(구독) 구조를 기본 모델로 전환.

- 전략 2: 가격 모델 다각화

- 데이터 양/AI inference 사용량 기반 요금제,

- “수율 개선분 공유(성과 기반 요금)” 모델 도입으로 고객 저항을 줄이고 채택 가속.

- 전략 3: 파트너 생태계 확장

- Synopsys, Cadence, ProteanTecs, 기타 공정 제어·메트롤로지 업체와 ACS Solution Store를 통한 앱 생태계 확대,

- 앱 매출의 일정 비율을 수수료로 취하는 마켓플레이스 비즈니스 정착.

GAP 2: 전력전자/비반도체 영역 확장 속도

- 전략 4: 파워 반도체 수직 통합 솔루션

- MTe 플랫폼 + 파워 핸들러 + ACS 파워 전용 분석 앱을 묶어 “파워 팩토리용 풀 스택 테스트 솔루션” 제안.

- 전략 5: EV/재생에너지 OEM과의 직계열 파트너십

- 반도체 회사뿐 아니라 자동차 OEM, 인버터·ESS OEM과 직접 파트너십을 맺고,

- 파워 디바이스 제품 기획 단계부터 테스트 요구사항을 공동 설계해 사실상의 테스트 표준으로 만들기.

- 전략 6: 타 산업으로의 확장

- 의료/통신 인프라/우주·국방용 고신뢰 디바이스 테스트에 특화된 SLT·데이터 솔루션 패키지 개발.

이러한 실행 전략이 실제로 진행되면,

**“반도체 테스트 회사 → 전력·고신뢰 디바이스 포함한 광의의 전자 품질 인프라 회사”**로 포지셔닝이 바뀌면서 장기 성장·밸류에이션 레벨이 재정의될 여지가 있다고 봅니다.

- 워렌 버핏 시각에서 본 Advantest

[의견]

버핏식 체크 포인트로 보자면:

- 경제적 해자(Moat)

- 높은 시장 점유율, 고객 락인, 플랫폼 전환 비용, 고도의 기술력 → 분명한 해자 존재

- 경영진

- 중기 계획·ESG·재무 정책에서 비교적 보수적이고 장기 지향적인 스타일.

- 재무 건전성

- 넷캐시, 높은 ROE/ROIC, 꾸준한 배당 + 자사주 활용 → 버핏이 선호할 만한 재무 구조.

- 문제점(버핏 관점)

- 고평가 구간의 하이테크 성장주이며, 사업이 반도체 사이클과 AI 투자 사이클에 민감.

- 버핏이 보통 좋아하는 “소비재/보험/인프라형 캐시카우”와는 다소 거리.

그래서, 버핏이 직접 산다면 “너무 비싸다”, 하지만

이미 가지고 있다면 “훌륭한 비즈니스지만 가격이 비싸니 신중히 보유/부분 차익 실현 고려” 정도로 볼 가능성이 높다고 생각합니다.

- 피터 린치 시각에서 본 Advantest

[의견]

- 피터 린치는 “성장주(Grower)”를 좋아하고, 산업/제품을 이해할 수 있으면 공격적으로 투자하는 스타일.

- Advantest는

- “AI/HPC 슈퍼사이클의 핵심 수혜주”라는 간단하면서도 강력한 스토리,

- 수익성·재무 건전성·성장성이 모두 높아서 린치식으로 보면 전형적인 “Fast Grower”.

- 다만 린치는 밸류에이션을 굉장히 중요하게 보므로,

- 현재 PER 50배 이상 구간에서는 “성장 스토리는 훌륭하나, 기대가 많이 선반영된 고위험 성장주”로 봤을 가능성이 큽니다.

- 린치 스타일의 접근은 아마도 조정 구간에서 강하게 매수하는 방식이었을 것 같습니다.

- 벤저민 그레이엄 시각에서 본 Advantest

[의견]

- 그레이엄의 “안전마진” 관점에서 보면,

- PER 50배+, EV/Sales 10배 이상, AI 사이클 의존도 높음 → 전통적 의미의 ‘가치주’는 아님.

- 다만

- 탄탄한 재무, 낮은 부채비율, A+ 크레딧 레이팅, 강력한 시장지위는 질적으로 우수한 점.

- 그럼에도 그레이엄식 필터(저PBR, 저PER, Net-net 등)로는 절대 통과하지 못할 종목이라,

- “훌륭하지만 너무 비싼 성장주 – 가치투자 관점에서 ‘관찰 대상’ 정도”의 평가일 가능성이 큽니다.

- 토머스 로우 프라이스(T. Rowe Price) 시각에서 본 Advantest

[의견]

- 프라이스는 성장주 장기 보유 전략의 원조로,

- 산업 구조 변화와 함께 지속적으로 이익이 성장하는 우량 성장주를 선호했습니다.

- Advantest는

- 반도체 테스트라는 필수 인프라,

- AI/HPC/전력전자·자동차 등 장기 트렌드의 중심에 위치,

- 높은 ROE/ROIC와 글로벌 리더십을 가진 회사라,

- 프라이스식으로는 **“장기 성장주 포트폴리오의 코어 후보”**에 매우 가까운 기업입니다.

- 다만, 프라이스도 사이클 피크의 과도한 밸류에이션에는 경계심을 가졌을 것이므로,

- 긴 호흡에서 사이클 조정기와 주가 조정기를 활용해 포지션을 누적하는 전략을 선호했을 것이라고 추정됩니다.

정리

- [사실]

- Advantest는 일본 기반의 세계 1위 반도체 테스트 장비 회사로, AI/HPC·HBM·고성능 SoC 수요에 힘입어 FY2024에 매출·이익 모두 사상 최고를 기록했습니다. Reuters+3株式会社アドバンテスト+3위키백과+3

- 재무 구조는 넷캐시에 가깝고, 신용등급 A+, ROE/ROIC 30%대의 고수익·고효율 기업입니다. MLQ+3株式会社アドバンテスト+3株式会社アドバンテスト+3

- Teradyne과 함께 ATE 시장의 80%를 과점하고 있으며, ACS/SiConic/MTe 등으로 데이터·검증·전력전자 영역으로 사업을 확장 중입니다. 株式会社アドバンテスト+3株式会社アドバンテスト+3Electronics For You BUSINESS+3

- [의견]

- 펀더멘털은 매우 우수하지만, 현재 주가는 AI 기대를 강하게 반영한 고밸류에이션 성장주 구간에 가까워 보이며, 장기적으론 여전히 큰 성장 여지가 있지만, 단기적으로는 변동성과 밸류에이션 조정 리스크를 함께 안고 있다고 판단합니다.

- 10배 성장을 위해서는 ATE→데이터/AI·검증·전력전자까지 아우르는 전자 품질 인프라 플랫폼 기업으로의 전환과, 구독형/플랫폼 매출 비중 확대가 핵심이라고 생각합니다.

한 줄 요약

지금 가격(약 1.9만 엔)은 “훌륭한 회사 + 꽤 비싼 가격” 구간에 가깝고,

장기 성장에는 긍정적이지만, 3개월~1년 단기엔 밸류에이션 조정 리스크도 꽤 크다는 쪽입니다.

아래는 전부 **제가 만든 “시나리오/추정”**이고,

**사실(공시/과거)**과 **의견(미래 예상)**을 반드시 나눠서 적을게요.

0. 전제 – 현재 숫자 정리 (사실)

- 기준: Advantest FY2024 (2025.3 결산)

- 매출: 7,797억 엔

- 영업이익: 2,282억 엔 株式会社アドバンテスト+1

- 현재 주가: 약 19,460엔 (시가총액 약 14조엔, 52주 저/고 4,703/23,675엔 부근) Investing.com+2TradingView+2

- TTM EPS: 약 355.6엔 → 계산 편의를 위해 360엔 정도로 반올림해서 사용할게요. 株式会社アドバンテスト+1

1. 매출·영업이익 장기 시나리오 (의견/추정)

가정:

- 중기(3년): 매출·이익 연 10% 성장 (AI/HPC 호황이 한 번 더 이어지는 시나리오)

- 장기(10년): 전체 기간 기준 연 7% 성장 (성장률 조금 둔화된 보수적 가정)

- 영업이익률: 지금 수준인 **약 29%**를 대략 유지한다고 가정

⚠️ 아래 표는 “이렇게 될 수도 있다” 수준의 계산 예시입니다.

실제 실적과는 크게 다를 수 있습니다.

1-1. 매출/영업이익 추정 테이블 (기준: 현재 FY2024)

| 현재 | 실제 | 0.78 | 0.23 | FY2024 실적 기준 株式会社アドバンテスト+1 |

| 3개월 후 | 1년 10% 성장 가정 → 3개월은 약 1/4 반영 | 0.80 내외 | 0.23 정도 | 실적은 거의 지금과 비슷, 기대감/뉴스가 더 중요 |

| 1년 후 | 매출·이익 각 10% 성장 | 0.86 | 0.25 | AI/HPC 수요가 지금 수준 근처 유지된다는 가정 |

| 3년 후 | 연 10% 성장 3년 → 1.1³ ≒ 1.33배 | 약 1.04 | 약 0.30 | 1조 엔대 매출·3,000억 엔 영업이익 수준 |

| 10년 후 | 연 7% 성장 10년 → 1.97배 | 약 1.53 | 약 0.44 | 매출·이익 대략 2배, 다만 10년간 변수 매우 많음 |

- 1년~3년은 “AI/고성능 반도체 사이클이 계속된다”는 꽤 낙관적인 가정입니다.

- 10년 후는 산업 구조 자체가 바뀔 수 있어서, 정말 대략적인 레벨감만 보는 게 맞습니다.

2. EPS와 주가 범위 시나리오 (의견/추정)

2-1. EPS 시나리오

가정:

- 지금 TTM EPS를 360엔으로 두고,

- 3년간 연 10%, 10년간 연 7% 성장한다고 가정

계산:

- 1년 후 EPS ≒ 360 × 1.1 = 약 396엔

- 3년 후 EPS ≒ 360 × 1.1³ = 360 × 1.331 ≒ 약 480엔

- 10년 후 EPS ≒ 360 × 1.97 ≒ 약 708엔

2-2. PER 구간별 주가 범위 (의견/추정)

지금 PER(단순 TTM)은 약 55배 언저리입니다. Investing.com

- 단기(3개월)는 “기대/공포에 따른 PER 변화”가 절대적

- 장기(3~10년)는 “EPS 성장 × 적정 PER”의 조합

(1) 3개월 후 주가 범위

- EPS는 거의 비슷하다고 보고 360엔으로 둡니다.

- PER 35~60배 사이로 움직인다고 가정(단기 변동성 반영):

- 하단: 360 × 35 = 12,600엔

- 상단: 360 × 60 = 21,600엔

→ 현재 1.95만 엔은 이 범위 안의 상단에 가까운 쪽이라고 볼 수 있습니다.

(2) 1년 후 주가 범위

- EPS ≒ 396엔 (연 10% 성장 가정)

- PER 30~50배 (AI 기대가 계속 크지만 지금보단 조금 식은 상태 가정)

- 하단: 396 × 30 = 11,880엔

- 상단: 396 × 50 = 19,800엔

→ “성장 계속 + PER 50 유지” 시, **지금 가격 수준이 1년 후 ‘상단’**에 가깝습니다.

(3) 3년 후 주가 범위

- EPS ≒ 480엔

- PER 25~40배 (성숙한 고성장주 수준 가정)

- 하단: 480 × 25 = 12,000엔

- 상단: 480 × 40 = 19,200엔

→ “3년 뒤 EPS 480엔, PER 40배”를 줘도 주가는 지금이랑 비슷한 2만 엔 안팎이라는 그림입니다.

즉, 성장이 꽤 잘 되어도 PER이 내려가면 수년간 박스권일 수 있다는 의미입니다.

(4) 10년 후 주가 범위

- EPS ≒ 708엔

- PER 15~30배 (매우 긴 호흡의 보수적인 가정)

- 하단: 708 × 15 = 10,620엔

- 상단: 708 × 30 = 21,240엔

→ EPS가 10년간 2배 가까이 늘어도,

- 저평가 구간(PER 15배)에 들어가면 지금보다 오히려 낮은 주가,

- PER 30배 정도면 대략 지금 비슷한 수준입니다.

- 10년 뒤에도 지금보다 훨씬 더 높은 주가를 보려면, EPS가 더 잘 늘거나, PER 30배 이상을 계속 유지해야 합니다.

3. 결론 – 지금이라도 사야 할까? (의견)

완전 직설적으로 요약하면:

- “좋은 회사”인 건 거의 확실

- 높은 시장점유율, 높은 ROE/ROIC, 넷캐시에 가까운 재무, A+ 신용등급 株式会社アドバンテスト

- 하지만 “좋은 회사의 좋은 가격”인지는 애매

- 현재 PER 50배+, EV/Sales 10배 이상은 히스토리컬로도 비싼 편입니다.

그래서 “지금 사도 되냐?”를 조건별로 나누면:

3-1. “지금 사는 쪽”에 가까운 조건

- 투자 기간이 최소 5~10년 이상

- 중간에 -40% 이상 조정이 와도 버틸 수 있는 멘탈·현금여력

- “AI/HPC + 전력반도체 + 데이터/클라우드 테스트”가

앞으로 10년간 계속 커질 거라고 강하게 확신 - 보유 비중을 **포트폴리오의 일부(예: 5~10%)**로만 가져가고 싶음

이 경우엔:

- 지금은 1/3 정도만 진입

- 15,000엔, 12,000엔 등 큰 조정 시 분할 매수로 평균단가를 맞추는 전략

…같은 “장기 분할 매수 전략”을 검토해볼 수 있습니다.

(이건 하나의 예시일 뿐, 실제 매수/비중 결정은 꼭 직접 판단하셔야 합니다 🙏)

3-2. “지금은 관망 쪽”에 가까운 조건

- 투자 기간이 1~3년 정도의 중기

- 계좌에서 -20~30% 이상 손실을 사실상 못 버팀

- “AI 테마 피크인지, 아직 초입인지”에 확신이 크지 않음

- 이미 반도체/AI 관련 종목 비중이 높은 상태

이 조건이라면:

- 지금 가격대(1.9만 엔)는

**“실적에 비해 기대가 많이 선반영된 구간”**이라 보수적으로는

새로운 대규모 진입은 꽤 부담스러운 자리라고 보는 쪽에 가깝습니다.

4. 평균 매수단가별 주주 현황 (사실 vs 추정)

4-1. “정확한 평단 데이터”는 공개되어 있지 않음 (사실)

- 개별 주주들의 평균 매수단가는

- 공시/IR 어디에도 나오는 데이터가 아닙니다.

- 증권사 HTS의 ‘호가별 매물대’나 ‘거래량 프로파일’은 실제 평단이 아니라, 과거 그 가격대에서 거래된 총량일 뿐입니다.

- 다만,

- 상위 10대 주주, 외국인/기관/개인 비중 정도는 공시로 확인 가능하지만,

- 그들의 평균 매수가까지는 알 수 없습니다.

4-2. “가격대별로 대략 이런 주주 그룹이 많을 것”이라는 추정 (의견)

차트와 52주 가격 범위(4,700~23,600엔)만 놓고, 매우 러프하게 나누면 아주 대략 이런 그룹이 있을 가능성이 큽니다:

⚠️ 아래는 “패턴을 보고 추정한 것”이지,

정확한 통계가 아닙니다.

| ~8,000엔 이하 | 2023년 이전부터 들고 온 장기 주주 (일본 기관, 외국인, 일부 고인내 개인) | 수익률 +150% 이상인 “완전 승자” 구간 |

| 8,000~12,000엔 | 2023년 AI 랠리 초반에 진입한 투자자들 (외국인·국내 기관·개인 섞인 구간 추정) | 대체로 +60~140% 수익 상태 |

| 12,000~16,000엔 | 작년/올해 조정+재상승 구간에서 들어온 중기 투자자 | 대체로 +20~60% 수익 상태 |

| 16,000~20,000엔 | 최근 1년 내 고점 돌파 기대에 진입한 개인/단기 투자자 비중이 많을 구간 | 19,460엔 기준, 대략 본전~+20% 사이 |

| 20,000엔 이상 | 2.3만 엔 근처 고점 부근 매수자들(모멘텀, 단타, 추격 매수) | 현재 -15~-20% 손실 구간 |

이렇게 보면:

- 아주 오래 들고 있던 장기 주주들은

- 이미 멀티배 수익이라, 조정이 와도 쉽게 다 안 던질 가능성이 큽니다.

- 반대로 20,000엔 이상에서 잡힌 단기/개인 매수 물량은

- 위로 갈수록 물려 있는 매물대(매물이 나올 수 있는 구간) 로 작용할 가능성이 있습니다.

즉,

아랫단(8천~1.2만 엔)에는 튼튼한 강한 손,

윗단(2만 엔 이상)에는 잠재 매물(손절·본전 매도)이 있는 구조일 가능성이 높다고 추정할 수 있습니다.

5. 정리 – 당신이 어떤 타입인지부터 먼저

마무리로, 스스로에게 물어볼 질문을 몇 개 던져볼게요:

- 투자 기간

- “나는 이 종목을 최소 5년 이상 들고 갈 수도 있는가?”

- 최대 견딜 수 있는 하락폭

- “이 종목에 들어간 돈이 절반이 나도 안 팔 수 있는가?”

- AI/반도체 테스트 산업에 대한 확신

- “AI/고성능 반도체가 거품이 아니라,

10년 뒤에도 지금보다 훨씬 커져 있을 것이라고 믿는가?”

- “AI/고성능 반도체가 거품이 아니라,

- 이 세 질문에 “그렇다”에 가깝다면 →

“지금은 일부만 분할 진입 + 큰 조정 때 추가 매수” 전략을 고민할 만한 구간이라고 볼 수 있고, - 하나라도 “아니다”에 가깝다면 →

지금 가격에서는 무리해서 추격 매수하기보다는,

조정/다른 기회를 기다리는 쪽이 더 합리적일 수 있습니다.

'IT 정보' 카테고리의 다른 글

| 기업 분석 : (일)후지쿠라(Fujikura Ltd. / TSE: 5803) (2) | 2025.11.27 |

|---|---|

| 기업분석 : 키옥시아 홀딩스 주식회사 (Kioxia Holdings Corporation) (1) | 2025.11.27 |

| 전세계 위성 현황 : LEO LABS (7) | 2025.11.26 |

| 기업분석 : 덱스콤(Dexcom, Inc., Ticker: DXCM) (1) | 2025.11.26 |

| 기업 분석:브로드컴(Broadcom Inc., AVGO) (4) | 2025.11.25 |