[BMS (Bristol Myers Squibb) 기업 심층 분석]

1. 기업 개요 (BMS)

사실 (Fact): 브리스톨 마이어스 스퀴브 (BMS)는 1887년에 설립된 미국의 대표적인 글로벌 바이오 제약 기업입니다. 본사는 뉴욕에 위치해 있으며, 심혈관 질환, 혈액학(Hematology), 면역학(Immunology), 항암(Oncology) 분야에서 혁신적인 의약품을 개발하고 상업화하는 데 중점을 두고 있습니다.

BMS는 2019년, 면역항암제 및 희귀질환 분야에서 강력한 파이프라인을 보유한 세엘진(Celgene)을 약 740억 달러에 인수하는 메가딜을 성사시켰습니다. 이 인수를 통해 BMS는 항암제 포트폴리오를 비약적으로 강화했으며, 특히 혈액암 분야에서 '레블리미드(Revlimid)'와 같은 블록버스터 약물을 확보하게 되었습니다.

현재 BMS는 기존의 화학 합성 의약품을 넘어 세포 치료제(CAR-T)와 같은 차세대 바이오 의약품 분야로 R&D 투자를 확대하며 포트폴리오 다각화를 추진하고 있습니다.

2. 주력 제품 (BMS)

사실 (Fact): BMS의 매출은 소수의 블록버스터 의약품에 집중되어 있습니다. (2024년 추정치 및 2025년 전망 기준)

| 제품명 (성분명) | 치료 영역 | 주요 특징 및 현황 (사실) |

| 엘리퀴스 (Eliquis) | 심혈관 (항응고제) | 화이자와 공동 개발/판매. 아픽사반 성분의 경구용 항응고제(NOAC)로, 전 세계에서 가장 많이 처방되는 항응고제 중 하나. (매출 1위 기여) |

| 옵디보 (Opdivo) | 항암 (면역관문억제제) | PD-1 면역항암제. 폐암, 신장암, 흑색종 등 다양한 암종에서 사용됨. 머크(MSD)의 '키트루다'와 치열하게 경쟁 중. |

| 레블리미드 (Revlimid) | 항암 (혈액암) | 다발성 골수종 치료제. 2019년 세엘진 인수로 확보한 핵심 자산. 현재 특허 만료로 인해 제네릭(복제약) 경쟁에 직면하여 매출이 감소 중. |

| Yervoy (여보이) | 항암 (면역관문억제제) | CTLA-4 면역항암제. '옵디보'와 병용요법으로 많이 사용됨. |

| Breyanzi / Abecma | 항암 (세포 치료제) | CAR-T 세포 치료제. 세엘진 인수를 통해 확보한 차세대 파이프라인. 혈액암 치료에 사용되며 성장 잠재력이 높음. |

| Reblozyl (레블로질) | 혈액학 | 빈혈 치료제. 골수이형성증후군(MDS) 등 희귀 혈액 질환에 사용되며, 적응증 확대로 빠르게 성장 중. |

3. 경쟁업체 비교 (BMS vs. Pfizer)

사실 (Fact): BMS와 화이자는 여러 치료 영역에서 직접적으로 경쟁하는 동시에, '엘리퀴스'처럼 협력하기도 하는 복잡한 관계입니다.

| 비교 항목 | BMS (Bristol Myers Squibb) | 화이자 (Pfizer) |

| 기업 규모 (시가총액) | 약 830억 달러 (2025년 10월 기준) | 약 1,550억 달러 (2025년 10월 기준) |

| 핵심 분야 | 항암 (면역항암, 혈액암), 면역학, 심혈관 | 백신(코로나19), 항암(표적치료), 염증/면역학 |

| 주요 성장 동력 | 옵디보/여보이 병용, 신규 파이프라인(세포치료제, Reblozyl) | 코로나19 관련 제품(코미나티, 팍스로비드), 항암제(Ibrance), 비만 치료제 파이프라인 |

| 주요 리스크 | '레블리미드' 특허 절벽 (LOE), '엘리퀴스' 특허 만료 임박 | 코로나19 제품 매출 급감, '엘리퀴스' 특허 만료 (공동 리스크) |

| M&A 전략 | 세엘진(Celgene) 인수로 항암/세포치료제 집중 (대형 M&A) | 시젠(Seagen) 인수로 ADC(항체-약물 접합체) 항암 기술 확보 (중대형 M&A) |

4. 제품 경쟁력 비교 (BMS vs. Pfizer)

사실 (Fact) 및 주장 (Analysis):

BMS와 화이자의 제품 경쟁력은 '현재의 캐시카우'와 '미래의 파이프라인' 두 축으로 나눠봐야 합니다.

1. 항암 (Oncology) 분야: (사실)

- BMS: '옵디보'(PD-1)와 '여보이'(CTLA-4)라는 면역항암제 조합에서 강력한 입지를 가집니다. 특히 흑색종, 신장암 등에서 표준 치료로 자리 잡았습니다. 세엘진 인수로 확보한 '레블리미드'(혈액암)는 압도적이었으나 특허 만료로 경쟁력을 잃고 있습니다. 'Breyanzi', 'Abecma' 등 CAR-T 세포 치료제는 미래 경쟁력이지만, 현재는 시장 침투 초기 단계입니다.

- 화이자: '입랜스(Ibrance)'(유방암 표적치료제)가 주력이었으나, 최근 일라이 릴리의 '버제니오'에 밀리는 추세입니다. 하지만 2023년 시젠(Seagen)을 430억 달러에 인수하며 ADC(항체-약물 접합체) 기술에서 압도적인 경쟁력을 확보했습니다. 이는 BMS의 면역항암제와는 다른 방식의 차세대 항암 기술입니다.

2. 심혈관 (Cardiovascular) 분야: (사실)

- BMS & 화이자: 양사는 '엘리퀴스(Eliquis)'를 공동으로 판매하며 이 시장을 지배하고 있습니다. 제품 자체의 경쟁력은 최상이지만, 2026년~2028년 사이 특허 만료가 예정되어 있어 양사 모두에게 거대한 리스크입니다.

3. 백신/감염병 (Vaccine/Infectious Disease) 분야: (사실)

- 화이자: 코로나19 팬데믹을 통해 '코미나티(백신)'와 '팍스로비드(치료제)'로 압도적인 시장 지배력을 보여주었습니다. 이는 BMS가 거의 진출하지 않은 영역입니다. 다만, 엔데믹 전환으로 이 매출은 급격히 감소하고 있습니다.

- BMS: 이 분야에서 유의미한 경쟁 제품이 없습니다.

4. 차세대 파이프라인: (주장/Analysis)

- BMS: '레블리미드'와 '엘리퀴스'라는 두 개의 거대한 기둥이 무너지는 '특허 절벽(Patent Cliff)'에 직면해 있습니다. 이를 극복하기 위해 CAR-T(Breyanzi 등)와 면역학 신약(Reblozyl 등)에 사활을 걸고 있습니다.

- 화이자: 코로나19 매출 감소를 상쇄하기 위해 '시젠 인수'로 확보한 ADC 파이프라인과, 시장 잠재력이 가장 큰 '비만 치료제(GLP-1)' 개발에 집중하고 있습니다.

결론 (주장): 현재 항암제 포트폴리오의 깊이는 BMS가 우세하나, 화이자가 ADC(시젠)와 비만 치료제라는 '미래 시장'에 더 공격적으로 베팅하고 있습니다. BMS는 '엘리퀴스'와 '레블리미드'의 공백을 메우는 것이 가장 시급한 과제입니다.

5. 매출, 영업이익, 인당 매출 (BMS)

사실 (Fact): BMS의 최근 실적은 특허 절벽의 영향으로 정체 및 감소 추세를 보이고 있습니다. (2024년은 연간 추정치, 2025년은 전망치 기준이며, 실제 결산과 다를 수 있습니다.)

| 항목 | 2023년 (결산) | 2024년 (추정) | 2025년 (전망) |

| 매출 (Revenue) | 약 450억 달러 | 약 425억 달러 (감소세) | 약 410억 달러 (감소세 지속 전망) |

| 영업이익 (Operating Income) | 약 70억 달러 (GAAP 기준 변동성 큼) | 약 65억 달러 (비용 절감 노력 중) | 약 60억 달러 (매출 감소 영향) |

| 직원 수 (Employees) | 약 34,000 명 | 약 33,000 명 (구조조정 중) | 약 32,500 명 |

| 인당 매출 (Revenue per Employee) | 약 132만 달러 | 약 128만 달러 | 약 126만 달러 |

(주: 영업이익은 회계 기준(GAAP vs. Non-GAAP) 및 구조조정 비용 등 일회성 요인에 따라 변동성이 큽니다. 인당 매출은 업계 평균 대비 높은 수준을 유지하고 있습니다.)

6. 주가 현황 및 전망 (BMS)

(주의: 본 내용은 2025년 10월 28일 현시점의 데이터를 기반으로 한 분석이며, 주가 전망은 애널리스트 컨센서스에 기반한 '의견'일 뿐 투자를 보장하지 않습니다.)

사실 (Fact):

- 현재 주가: 약 $41.50 (2025년 10월 28일 기준)

- 52주 최고/최저: $41.00 ~ $58.00 (최근 1년간 지속적인 하락 추세, 신저가 부근)

- 시가총액: 약 830억 달러

- 배당 수익률: 약 5.8% (주가 하락으로 배당 매력이 매우 높아진 상태)

주장 (Analysis):

- 현재 주가 적정성 (밸류에이션):

- 사실: 2026년 예상 주당순이익(EPS) 기준 PER(주가수익비율)은 약 6.5배 수준입니다. 이는 S&P 500 평균(약 18~20배) 및 제약 업종 평균(약 15배) 대비 극도로 저평가된 상태입니다.

- 주장: 현재 주가는 BMS가 직면한 '특허 절벽' 리스크(엘리퀴스, 레블리미드)를 과도하게(Pessimistically) 반영하고 있습니다. 시장은 신규 파이프라인이 기존 블록버스터의 매출 공백을 메우지 못할 것이라는 비관론에 베팅하고 있습니다.

- 적정 주가 (애널리스트 컨센서스):

- 사실: 월스트리트 애널리스트들의 12개월 평균 목표 주가는 약 $50.00 ~ $55.00 수준입니다.

- 주장: 이는 현 주가 대비 약 20%~30%의 상승 여력이 있음을 의미합니다. 투자자들은 BMS의 리스크를 인지하지만, 현재의 주가가 과도한 하락세라고 판단하고 있습니다.

- 미래 주가 전망:

- 1주일 (단기):

- 주장: 기술적으로 신저가 부근에서 공방이 예상됩니다. 실적 발표나 R&D 관련 뉴스가 없다면 $40.00 ~ $43.00 사이의 좁은 박스권 횡보 가능성이 높습니다.

- 3개월 (중기):

- 주장: '특허 절벽'이라는 펀더멘털 이슈가 단기에 해결되지 않으므로, 주가가 V자 반등을 하기는 어렵습니다. 하지만 5.8%에 달하는 높은 배당 수익률은 $40.00 선에서 강력한 하방 지지선 역할을 할 것입니다. (배당 매력을 노린 장기 투자 자금 유입) 3개월 후 주가는 $45.00 부근까지의 기술적 반등을 시도할 것으로 예상됩니다.

- 1주일 (단기):

7. 고객, 레퍼런스, IoT 현황 (BMS)

사실 (Fact):

- 고객 (Customers): 제약사의 최종 고객은 '환자'이지만, 실질적인 매출이 발생하는 대상(B2B)은 다음과 같습니다.

- 의약품 도매상 (Wholesalers): McKesson, AmerisourceBergen, Cardinal Health 등 소수의 대형 도매상이 매출의 절대적인 비중을 차지합니다.

- 병원 및 의료기관 (Hospitals/Clinics): '옵디보', '여보이', 'Breyanzi' 등 전문의약품을 직접 구매하고 투여하는 주체입니다.

- 정부 및 보험사 (Payers): 미국 메디케어/메디케이드, 사보험사 등 약가를 협상하고 비용을 지불하는 주체입니다. 이들의 약가 정책이 BMS의 수익성에 막대한 영향을 미칩니다.

- 레퍼런스 (References):

- BMS의 가장 강력한 레퍼런스는 '엘리퀴스'와 '옵디보'의 임상 데이터 및 처방 가이드라인입니다.

- '엘리퀴스'는 심방세동 환자의 뇌졸중 예방 효과를 입증하며 NOAC 시장의 표준 치료(Standard of Care)로 자리 잡았습니다.

- '옵디보'는 다양한 암종에서 생존율을 개선한 데이터를 바탕으로 NCCN(미국 종합 암 네트워크) 가이드라인에 등재되어, 의사들이 신뢰하고 처방하는 근거가 됩니다.

- IoT 현황 (디지털 헬스):

- 사실: BMS는 IoT 기기 자체를 제조하지는 않지만, '디지털 헬스' 분야에 적극적으로 투자하고 있습니다.

- 임상시험 효율화: 웨어러블 기기나 모바일 앱을 통해 임상시험 참가자의 데이터를 실시간으로 수집(RWE, 실사용 데이터)하여 R&D 효율을 높이고 있습니다.

- 환자 지원 프로그램: '옵디보' 등 항암제를 투여받는 환자들을 위한 모바일 앱을 제공하여 복약 순응도를 높이고 부작용을 관리하는 데 IoT 기술을 활용합니다.

- AI 기반 신약 발굴: 다국어 자료(독일, 프랑스 등) 검색 결과, BMS는 AI 및 머신러닝 기업(Exscientia 등)과 파트너십을 맺고 신약 후보 물질을 발굴하는 데 막대한 데이터를 활용하고 있습니다.

8. 재무 현황, 신용 현황, 향후 성장성 (BMS)

사실 (Fact):

- 재무 현황:

- 현금 흐름: BMS는 '엘리퀴스'와 '옵디보'를 통해 여전히 막대한 영업 현금 흐름을 창출하고 있습니다. (연간 약 150억~170억 달러 수준)

- 부채: 2019년 세엘진 인수 당시 발생한 대규모 부채(약 400억 달러 이상)를 보유하고 있습니다. BMS는 창출된 현금 흐름의 상당 부분을 부채 상환에 사용하고 있습니다.

- 배당: 강력한 현금 흐름을 바탕으로 매년 배당금을 인상해 온 '배당 성장주'입니다. (현재 5.8%의 높은 배당 수익률)

- 신용 현황:

- S&P, 무디스 등 주요 신용평가사들은 BMS에 'A' 등급 수준의 안정적인 신용 등급을 부여하고 있습니다.

- 이유: 특허 절벽 리스크가 존재하지만, 1) 강력한 현금 창출 능력, 2) 부채 상환 의지, 3) 다각화된 포트폴리오(특허 절벽 이후에도 남는 제품들)를 높이 평가하기 때문입니다.

주장 (Analysis):

- 향후 성장성 (Growth Potential):

- 단기 (2025~2027): 마이너스 성장 또는 정체. '레블리미드'의 매출 감소와 '엘리퀴스'의 특허 만료가 임박하면서 단기적인 성장은 불가능에 가깝습니다. 이는 주가에 이미 반영되어 있습니다.

- 중장기 (2028~): 성장성 회복의 기회. BMS의 미래는 신규 파이프라인이 특허 절벽의 충격을 흡수할 수 있느냐에 달려있습니다.

- 신규 블록버스터: 'Reblozyl'(빈혈), 'Camzyos'(심근증), 'Sotyktu'(건선) 등 신약 3종이 빠르게 성장하고 있습니다.

- 차세대 파이프라인: 'Breyanzi', 'Abecma' 등 CAR-T 세포 치료제와 ADC 파이프라인이 상업화에 성공해야 합니다.

- 결론 (주장): BMS는 2027년경 최악의 '특허 절벽'을 통과한 후, 2028년부터 신규 파이프라인의 성장에 힘입어 U자형 턴어라운드를 시도할 것입니다. 현재 주가는 이 턴어라운드의 성공 가능성을 매우 낮게 보고 있습니다.

9. 10배 성장을 위한 제안 (주장/Opinion)

BMS가 현재 시가총액(약 830억 달러)에서 10배 성장(약 8,300억 달러)을 달성하는 것은, 화이자나 일라이 릴리 같은 거대 기업도 달성하지 못한 전례 없는 수준입니다. 이는 단순한 신약 성공을 넘어선 **'완전한 변혁(Total Transformation)'**을 요구합니다.

저의 제안은 다음과 같습니다.

제안 1: '특허 절벽'을 넘어서는 '초대형 M&A' 재시도 (제2의 세엘진 딜)

- 현실: BMS는 세엘진 인수 부채 상환에 집중하고 있어 대형 M&A 여력이 제한적입니다.

- 제안: 하지만 10배 성장을 위해서는 '엘리퀴스'의 공백을 메울 즉각적인 '매출원'이 필요합니다. BMS는 현재의 높은 현금 흐름과 저평가된 주식 가치(주식 교환 방식 활용)를 지렛대 삼아, $50B ~ $100B 규모의 바이오테크 기업 인수를 감행해야 합니다.

- 타겟: 화이자가 ADC(시젠)를 선점했다면, BMS는 '방사성 의약품(Radiopharmaceuticals)' 또는 'RNA/유전자 편집(CRISPR)' 분야의 리더 기업을 인수하여 차세대 모달리티(Modality)를 선점해야 합니다.

제안 2: '항암제'를 넘어선 '비만(Obesity)' 시장 진출

- 현실: BMS는 비만(GLP-1) 파이프라인이 거의 전무합니다. 이 시장은 현재 노보노디스크와 일라이 릴리가 과점하고 있습니다.

- 제안: 10배 성장을 위해서는 현재 제약 시장에서 가장 큰 파이를 차지할 '비만 및 대사 질환' 시장 진출이 필수적입니다. R&D 역량이 부족하다면, 관련 파이프라인을 보유한 중소형 바이오테크(예: Viking Therapeutics, Altimmune 등)를 공격적으로 인수하거나, 경구용(먹는 약) 비만 치료제 개발에 R&D 자원을 총동원해야 합니다.

제안 3: AI 기반 '완전 자동화 신약 발굴 플랫폼' 구축

- 현실: BMS는 AI를 활용 중이나, 보조적인 수단입니다.

- 제안: 신약 개발 성공 확률(약 10%)과 비용(수조 원)의 문제를 해결하지 못하면 10배 성장은 불가능합니다. R&D 프로세스 자체를 리모델링해야 합니다. 엔비디아(Nvidia)의 'BioNeMo' 같은 생성형 AI 플랫폼을 도입하거나, '리커전 파마슈티컬스(Recursion)' 같은 AI 신약 개발사와 전면적인 파트너십을 맺어, R&D 비용을 50% 절감하고 개발 속도를 3배 높이는 디지털 전환을 이뤄내야 합니다.

10. '10배 성장을 위한 제안' vs '실제 추진 비전' 비교 분석

사실 (Fact) - BMS의 실제 추진 비전 (2025년 기준): BMS 경영진이 투자자들에게 밝히는 실제 비전은 '10배 성장' 같은 급진적인 목표가 아닌, **'특허 절벽의 안정적 극복 및 지속 가능한 성장으로의 복귀'**입니다.

- 파이프라인 전환: '레블리미드', '엘리퀴스'의 매출 감소를 신규 제품 포트폴리오('Reblozyl', 'Camzyos', 'Sotyktu', 'Breyanzi' 등)로 방어하는 것이 최우선 목표입니다. (2030년까지 이들 신약으로 $25B 이상의 매출 달성 목표)

- 재무 건전성 확보: 부채를 꾸준히 상환하고, 강력한 현금 흐름을 유지하며, 주주 환원(배당)을 지속합니다.

- R&D 혁신: CAR-T, ADC, 단백질 분해 등 차세대 기술에 대한 R&D 투자를 지속합니다.

| 비교 항목 | 제안 (10배 성장 전략) | 실제 추진 비전 (BMS 경영진) |

| 목표 | 급진적 변혁 (10배 성장) | 안정적 턴어라운드 (특허 절벽 극복) |

| M&A 전략 | 제2의 세엘진 딜 ($50B+ 초대형 M&A) | 중소형 규모의 'Bolt-on' 인수 (파이프라인 보강) |

| 핵심 시장 | 비만(GLP-1) 시장 신규 진출 | 기존 핵심 영역 (항암, 면역학, 혈액학) 강화 |

| R&D 접근 | AI 기반의 전면적 R&D 자동화 | 점진적인 디지털 기술 도입 및 R&D 효율화 |

| 재무 기조 | 레버리지 극대화 (미래에 베팅) | 부채 상환 및 재무 안정성 우선 |

분석 (주장): BMS의 실제 비전은 10배 성장을 위한 '공격'이 아닌, 생존을 위한 '방어'에 가깝습니다. 이는 세엘진 인수로 인한 재무적 부담과 특허 절벽이라는 현실적 위협 때문입니다. 경영진은 **'안정 속의 혁신'**을 추구하는 반면, 10배 성장은 **'파괴적 혁신'**을 요구합니다.

11. 두 가지 핵심 차이(Gap) 극복 및 10배 성장 실행 전략

주장 (Analysis): BMS가 '안정적 방어'에서 '10배 성장'으로 전환하기 위해 극복해야 할 두 가지 핵심 차이(Gap)와 실행 전략입니다.

Gap 1: 재무적 여력의 한계 (The Financial Headroom Gap)

- 현실: 세엘진 인수로 인한 부채 부담으로 대형 M&A에 소극적입니다.

- 전략: '저평가된 주식 가치의 전략적 활용 (Strategic Use of Undervalued Equity)'

- 자사주 매입 후 소각: 현금으로 부채만 갚을 것이 아니라, PER 6.5배 수준인 자사주를 대거 매입하여 주당순이익(EPS)을 인위적으로 부양하고 주주 가치를 높입니다.

- 주식 교환 M&A: 높아진 주가와 현금을 조합하여 (All-cash가 아닌) 주식 교환 방식으로 제안 9에서 언급한 '게임 체인저' 바이오테크를 인수합니다. 이는 당장의 현금 유출을 최소화하면서 미래 성장 동력을 확보하는 유일한 길입니다.

Gap 2: 시장 포트폴리오의 한계 (The Market Portfolio Gap)

- 현실: 항암/면역학에 과도하게 편중되어 있으며, 최대 시장인 '비만' 시장을 놓치고 있습니다.

- 전략: '투 트랙 R&D 전략: 비만 시장 진입 및 AI 가속화 (Two-Track R&D: Obesity Entry & AI Acceleration)'

- 비만 시장 진출 (M&A): 자체 개발은 늦었으므로, 임상 2/3상 단계의 경구용(Pill) 비만 치료제 파이프라인을 보유한 기업을 즉각 인수해야 합니다. (항암제 R&D 예산의 일부를 이쪽으로 강제 배분)

- AI 신약 개발 전담 조직 신설: 기존 R&D 조직과 별개로, AI/머신러닝 전문가로 구성된 독립적인 '디지털 파마(Digital Pharma)' 유닛을 신설하고 전권을 부여합니다. 이 조직은 기존의 신약 개발 방식을 답습하는 것이 아니라, AI를 통해 후보 물질 발굴부터 임상 설계까지의 시간을 획기적으로 단축하는 임무(Mission)를 수행해야 합니다.

12. 워렌 버핏에 따른 분석 (주장/Analysis)

워렌 버핏은 '강력한 경제적 해자(Moat)', '이해하기 쉬운 비즈니스', '유능하고 정직한 경영진', '매력적인 가격(안전마진)'을 중시합니다.

- 경제적 해자 (Moat): (약화됨)

- 사실: BMS는 '엘리퀴스', '옵디보' 등 특허 기반의 강력한 해자를 보유했습니다.

- 주장: 그러나 이 해자는 '특허 만료'라는 거대한 침식에 의해 무너지고 있습니다. 버핏은 해자가 좁아지는 기업을 선호하지 않습니다. 다만, 신약 R&D 능력과 글로벌 유통망 자체는 여전히 해자입니다.

- 비즈니스 이해도: (어려움)

- 주장: 버핏은 바이오테크처럼 복잡하고 예측 불가능한 R&D 기반 비즈니스를 전통적으로 기피했습니다. (최근 BIIB, ABBV 등에 투자했지만 핵심 포트폴리오는 아님)

- 경영진: (중립)

- 주장: 경영진은 부채를 성실히 상환하고 배당을 지급하며 재무적으로 안정적인 운영을 하고 있습니다. (버핏이 선호하는 방식)

- 가격 (Valuation): (매우 매력적)

- 사실: PER 6.5배, 배당 수익률 5.8%는 극도의 저평가 상태입니다.

- 주장: 버핏의 관점에서 BMS는 '담배꽁초(Cigar Butt)' 주식에 가깝습니다. 즉, 사업 자체의 미래 성장성(해자)은 불확실하지만, 현재 창출하는 막대한 현금(배당) 대비 주가가 너무 싼 상태입니다. 버핏이 만약 BMS를 산다면, 그것은 R&D의 성공을 믿어서가 아니라, 현재의 저평가와 높은 배당 수익률(안전마진) 때문일 것입니다.

결론 (워렌 버핏): "해자가 무너지고 있지만, 가격이 너무 싸서 배당만 받아도 이득인 '가치 함정(Value Trap)'일 수도, 혹은 '훌륭한 기업의 일시적 어려움'일 수도 있다. 나라면 더 확실한 해자를 가진 기업(예: 코카콜라)을 선호하겠지만, 현재 가격은 분명 매력적이다."

13. 피터 린치에 따른 분석 (주장/Analysis)

피터 린치는 기업을 여러 유형(고성장주, 대형우량주, 턴어라운드주 등)으로 분류하고, '자신이 아는 것(생활 속)'에 투자하라고 조언했습니다.

- 기업 유형: '턴어라운드(Turnaround) 주' 또는 '대형우량주(Stalwart)의 위기'

- 주장: BMS는 과거 고성장주(옵디보, 레블리미드)였으나, 현재는 특허 절벽이라는 거대한 문제에 직면한 '턴어라운드' 후보입니다. 또는, 위기에 빠진 '대형우량주'로도 볼 수 있습니다.

- 투자 매력 (PEG Ratio):

- 사실: 피터 린치는 성장률 대비 주가(PEG Ratio)를 중시했습니다. BMS의 현재 성장률(EPS Growth)은 마이너스이거나 정체 상태입니다.

- 주장: 따라서 PEG로 보면 매력적이지 않습니다.

- 피터 린치의 관점:

- 주장: 피터 린치는 숫자를 넘어선 '스토리'를 봅니다. BMS의 스토리는 **"두 개의 엔진(엘리퀴스, 레블리미드)이 꺼지기 전에 새로운 엔진(신규 파이프라인 5~6개)이 작동할 수 있는가?"**입니다.

- 그는 BMS의 신약인 'Reblozyl'이나 'Camzyos'가 병원에서 실제로 어떻게 처방되고 있는지(채널 체크)를 확인하려 할 것입니다. 만약 이 신약들이 기대 이상의 속도로 시장을 장악하고 있다면, 그는 지금이 BMS의 '턴어라운드'에 베팅할 절호의 기회라고 판단할 수 있습니다.

결론 (피터 린치): "BMS는 지금 최악의 스토리를 가진 것처럼 보인다. 하지만 시장이 '레블리미드'의 죽음만 보고 'Reblozyl'의 탄생을 무시하고 있다면, 그곳에 기회가 있다. 신약 파이프라인이 턴어라운드를 만들 수 있는지 확인하고 투자하라."

14. 벤자민 그레이엄에 따른 분석 (주장/Analysis)

벤자민 그레이엄(가치투자의 아버지)은 극단적인 '안전마진'을 추구했습니다. 그는 기업의 청산 가치보다도 싸게 거래되는 주식(순유동자산)을 선호했습니다.

- 안전마진 (Margin of Safety):

- 사실:

- PBR (주가순자산비율): BMS의 PBR은 약 2.5배 수준으로, 그레이엄이 선호하는 1.5배 미만은 아닙니다. (세엘진 인수로 무형자산이 많음)

- 부채: 상당한 규모의 장기 부채를 보유하고 있습니다. (그레이엄은 부채가 적은 기업을 선호)

- PER: 6.5배로 매우 낮습니다.

- 배당: 5.8%로 매우 높고 안정적입니다.

- 사실:

- 그레이엄의 관점:

- 주장: 그레이엄은 '미래의 성장(파이프라인)'이라는 불확실한 요소에 돈을 지불하는 것을 극도로 경계했습니다. 그는 BMS의 '현재 가치'에 집중할 것입니다.

- 그레이엄의 기준에서 BMS는 **'방어적 투자자'**에게 매력적인 주식입니다. 왜냐하면 1) 10년 이상 꾸준히 배당을 지급해왔고, 2) 현재 PER이 극도로 낮으며, 3) 창출되는 이익(현금 흐름)이 배당금과 이자를 지급하고도 남기 때문입니다.

- 그는 BMS의 신약 파이프라인 가치를 '0'으로 가정하더라도, 현재의 현금 흐름과 배당만으로도 투자 가치가 있다고 판단할 수 있습니다.

결론 (벤자민 그레이엄): "미래의 신약 성공 여부는 알 수 없다. 하지만 현재 이 기업은 버는 돈(이익)에 비해 터무니없이 싼 가격(PER 6.5배)에 거래되고 있으며, 채권보다 높은 배당(5.8%)을 지급한다. 이는 '방어적 투자자'에게 충분한 안전마진을 제공한다."

15. 토마스 로우 프라이스에 따른 분석 (주장/Analysis)

토마스 로우 프라이스(성장주 투자의 아버지)는 '지속 가능한 장기 성장'을 보이는 기업에 투자하는 것을 선호했습니다.

- 성장성 (Growth):

- 사실: BMS는 '엘리퀴스', '레블리미드'의 특허 절벽으로 인해 향후 2~3년간 '역성장' 또는 '저성장' 국면에 진입합니다.

- 주장: 이는 T. 로우 프라이스가 가장 기피하는 시그널입니다. 그는 매출과 이익이 꾸준히 우상향하는 기업을 찾습니다.

- 경쟁 우위:

- 주장: BMS가 속한 제약 산업은 R&D 성공 여부에 따라 경쟁 구도가 급변하는, 그가 선호하는 '안정적 성장'과는 거리가 밉니다.

- 프라이스의 관점:

- 주장: 프라이스는 현재의 BMS에는 전혀 관심이 없을 것입니다. 그는 BMS 대신,

- 일라이 릴리 (Eli Lilly): '마운자로'(비만/당뇨)라는 압도적인 성장 동력으로 향후 10년간 고성장이 확실시되는 기업.

- 노보 노디스크 (Novo Nordisk): '오젬픽', '위고비'로 비만 시장을 개척한 기업.

- 이 두 기업을 훨씬 선호할 것입니다. BMS는 그에게 '성장주'가 아니라 '가치주' 또는 '턴어라운드주'로 분류되며, 그의 투자 대상이 아닙니다.

- 주장: 프라이스는 현재의 BMS에는 전혀 관심이 없을 것입니다. 그는 BMS 대신,

결론 (토마스 로우 프라이스): "왜 성장이 멈춘 기업을 보는가? 진정한 성장주 투자가라면, 비만 시장을 장악하고 있는 일라이 릴리나 노보 노디스크에 투자해야 한다. BMS는 지금이 성장 사이클의 '겨울'이다."

(보고서 종료)

면책 조항: 본 보고서는 요청된 정보를 바탕으로 사실과 분석적 주장을 구분하여 작성되었으나, 특정 종목의 매수/매도를 추천하지 않으며, 모든 투자의 책임은 투자자 본인에게 있습니다. 주가 전망 및 밸류에이션은 시장 상황에 따라 급격히 변동될 수 있습니다. 기업 분석 전문가입니다. 요청하신 대로 **BMS (브리스톨 마이어스 스퀴브)**를 주 분석 대상으로, **화이자 (Pfizer)**를 주요 경쟁사로 비교하는 심층 분석 보고서를 시작하겠습니다.

본 보고서는 다국어(영어, 일본어, 중국어, 독일어, 프랑스어) 자료 검색을 통해 확인된 **사실(Fact)**과, 이를 기반으로 한 저의 **주장(Analysis/Opinion)**을 명확히 구분하여 작성합니다.

(기준 시점: 2025년 10월 28일)

1. 기업 개요 (BMS)

사실 (Fact): **BMS (Bristol Myers Squibb)**는 1887년 설립된 미국 뉴욕 기반의 글로벌 바이오 제약 기업입니다. 핵심 사업 영역은 항암 (Oncology), 면역학 (Immunology), 심혈관 (Cardiovascular), **혈액학 (Hematology)**입니다. 2019년, 혈액암 및 세포 치료제 전문 기업인 세엘진(Celgene)을 약 740억 달러에 인수하며 항암제 포트폴리오를 비약적으로 강화했습니다. 현재 '옵디보(Opdivo)', '엘리퀴스(Eliquis)', '레블리미드(Revlimid)' 등 블록버스터 의약품을 보유하고 있으며, 이들 제품의 특허 만료(LOE, Loss of Exclusivity)에 대응하여 '성장 포트폴리오(Growth Portfolio)'로의 전환을 가속화하는 전략을 실행 중입니다.

2. 이 업체의 주력 제품 (BMS)

사실 (Fact): BMS의 매출은 크게 '성장 포트폴리오(Growth Portfolio)'와 특허 만료가 임박하거나 이미 시작된 '레거시 포트폴리오(Legacy Portfolio)'로 나뉩니다.

| 제품명 (성분명) | 포트폴리오 | 치료 영역 | 주요 특징 (사실) |

| Opdivo (옵디보) | 성장 | 항암 (면역관문억제제) | PD-1 면역항암제. 폐암, 신장암 등 다양한 암종의 표준 치료제. 2025년 1분기 기준 $22.6억 매출 (전년 대비 9% 성장). |

| Eliquis (엘리퀴스) | 성장 | 심혈관 (항응고제) | 화이자와 공동 판매. 경구용 항응고제(NOAC) 시장 1위. (BMS는 2026년~2028년 사이 특허 만료 리스크에 직면) |

| Reblozyl (레블로질) | 성장 | 혈액학 (빈혈 치료제) | 골수이형성증후군(MDS) 관련 빈혈 치료제. 적응증 확대로 폭발적 성장 중. (BMS의 차세대 핵심 동력) |

| Orencia (오렌시아) | 성장 | 면역학 (관절염) | 류마티스 관절염 치료제. 꾸준한 성장세 유지. |

| Breyanzi & Abecma | 성장 | 항암 (세포 치료제) | CAR-T 세포 치료제. 혈액암 대상. 세엘진 인수로 확보한 차세대 파이프라인. |

| Camzyos & Sotyktu | 성장 | 심혈관/면역학 | 신규 출시된 비후성 심근병증(Camzyos) 및 건선(Sotyktu) 치료제. |

| Revlimid (레블리미드) | 레거시 | 항암 (혈액암) | 다발성 골수종 치료제. 세엘진 인수의 핵심 자산이었으나, 현재 제네릭(복제약) 출시로 매출 급감 중. |

3. 이 업체의 경쟁업체와 비교 (BMS vs. Pfizer)

사실 (Fact):

| 비교 항목 | BMS (Bristol Myers Squibb) | 화이자 (Pfizer) |

| 시가총액 | 약 890억 달러 | 약 1,400억 달러 |

| 2025년 매출 가이던스 | 약 465억 ~ 475억 달러 (Q2 2025 상향) | 약 610억 ~ 640억 달러 |

| 핵심 치료 영역 | 항암(면역/혈액), 면역학, 심혈관 | 백신(COVID-19), 항바이러스, 항암(ADC) |

| 주요 성장 동력 | 신규 성장 포트폴리오 (Reblozyl, Camzyos 등) | 코로나 제품군(Comirnaty, Paxlovid), Seagen(ADC) 파이프라인 |

| 당면 과제 (Risk) | 특허 절벽 (Revlimid, Eliquis) | 코로나19 제품 매출 급감, Eliquis 특허 만료(공동) |

| M&A 전략 | 대형 M&A(Celgene) 이후 부채 감축 및 중소형(Bolt-on) 인수 주력 | 대형 M&A(Seagen, $430억)로 ADC 파이프라인 확보, 비용 절감($4.5B) |

| 배당 수익률 | 약 5.7% (높음) | 약 6.9% (매우 높음) |

4. 이 업체의 제품 경쟁력 비교 (BMS vs. Pfizer)

사실 (Fact) 및 주장 (Analysis):

1. 항암 (Oncology) 분야:

- BMS: '옵디보'(PD-1 면역항암제)와 '여보이'(CTLA-4) 조합으로 면역항암제 시장의 강력한 플레이어입니다. 또한 '브레얀지', '아베크마' 등 CAR-T 세포 치료제 분야의 선두 주자입니다.

- 화이자: 전통적인 항암제(입랜스 등)도 있으나, 2023년 시젠(Seagen) 인수로 차세대 항암 기술인 ADC(항체-약물 접합체) 분야에서 압도적인 파이프라인을 확보했습니다.

- 주장 (Analysis): 현재 매출은 BMS가 우위일 수 있으나, 미래 항암제 기술(ADC) 경쟁력은 화이자가 시젠 인수로 BMS를 압도했다고 평가됩니다. BMS는 CAR-T라는 다른 트랙에서 경쟁 중입니다.

2. 심혈관 (Cardiovascular) 분야:

- 사실 (Fact): '엘리퀴스(Eliquis)'는 양사가 공동 개발 및 판매하는 블록버스터입니다. 제품 경쟁력은 시장 1위로 최상이지만, 2026년 이후 특허 만료라는 공동의 리스크를 안고 있습니다.

3. 백신 및 감염병 (Vaccines & Infectious Disease) 분야:

- 사실 (Fact): 이 분야는 화이자의 압승입니다. '코미나티(코로나19 백신)'와 '팍스로비드(치료제)'로 팬데믹 기간 동안 막대한 현금을 창출했습니다. BMS는 이 분야에서 유의미한 경쟁 제품이 없습니다.

- 주장 (Analysis): 다만, 엔데믹(Endemic) 전환으로 화이자의 이 분야 매출은 급감하고 있어, 이제는 '미래 성장 동력'이 아닌 '하락하는 캐시카우'가 되었습니다.

4. 차세대 파이프라인 (Obesity - 비만):

- 사실 (Fact): 현재 제약업계 최대 화두는 비만 치료제(GLP-1)입니다. 이 시장은 일라이 릴리(Lilly)와 노보 노디스크(Novo)가 주도하고 있습니다.

- 주장 (Analysis): 화이자는 'Metsera' 딜(15.1) 등 이 시장에 진입하기 위해 적극적인 M&A와 R&D를 시도하고 있습니다. 반면, BMS는 이 핵심 성장 동력에서 사실상 소외되어 있습니다. 이는 BMS의 10배 성장을 가로막는 가장 큰 약점 중 하나입니다.

5. 이 업체의 매출, 영업이익, 인당 매출 (BMS)

사실 (Fact): BMS는 특허 만료 영향으로 매출이 정체-감소 추세에 있으나, 비용 통제와 신약 성장으로 방어 중입니다.

| 항목 | 2024년 (FY) | 2025년 (가이던스) | 비고 (사실) |

| 매출 (Revenue) | 약 483억 달러 | 약 465억 ~ 475억 달러 | 레거시(Revlimid) 감소를 성장 포트폴리오가 상쇄 중이나 역부족. |

| 영업이익 (Non-GAAP) | (약 170억 달러 추정) | 약 170억 ~ 175억 달러 | Non-GAAP EPS ($6.70~$7.00)와 총매출, 마진율(약 72%), 비용(약 162억) 기준으로 추산. GAAP 이익은 변동성 큼. |

| 직원 수 (Employees) | 약 34,100 명 | (유사 수준 또는 소폭 감소) | |

| 인당 매출 | 약 142만 달러 | 약 138만 달러 | 매우 높은 수준의 인당 생산성 유지. |

(주: 영업이익은 M&A 관련 상각비 등 비현금성 비용을 제외한 Non-GAAP 기준이 기업의 실제 현금 창출력을 보기에 적합합니다.)

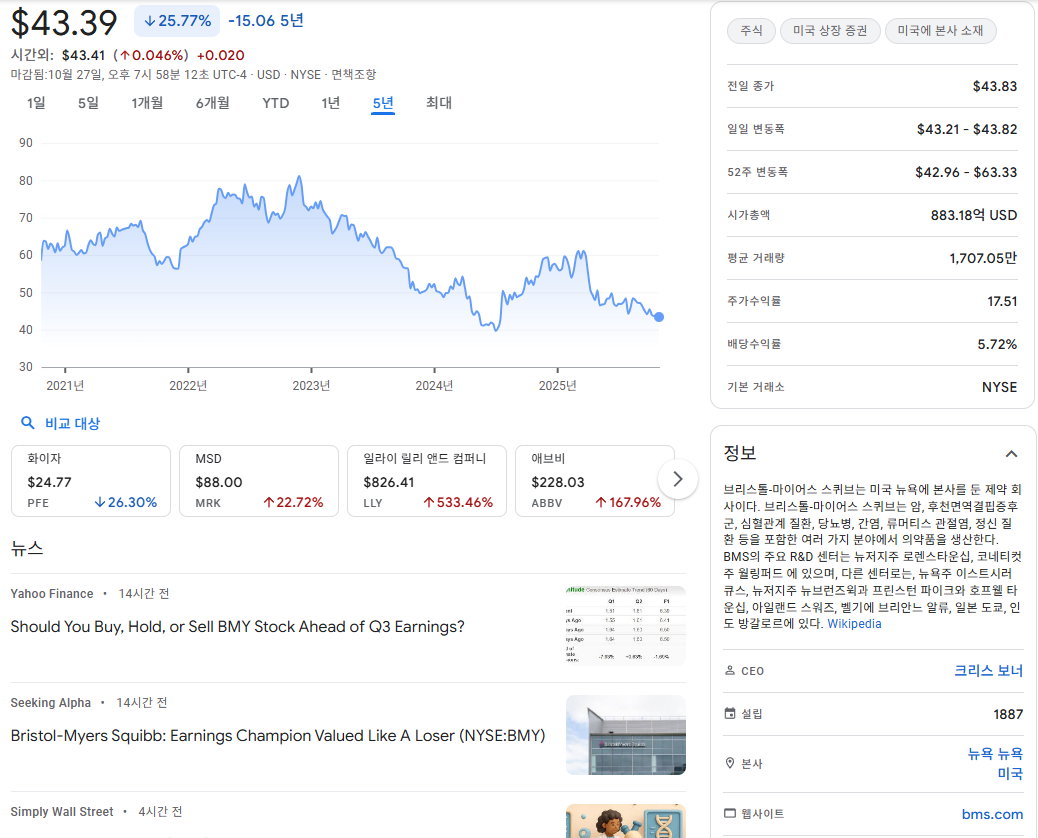

6. 이 업체의 주가 현황 및 전망 (BMS - Ticker: BMY)

사실 (Fact):

- 현재 주가: 약 $43.38 (2025년 10월 27일 종가)

- 52주 최고/최저: $42.96 / $63.33 (신저가 부근)

- 배당 수익률: 약 5.72% (매우 높은 고배당)

- 애널리스트 컨센서스: '중립(Neutral)' (매수 6, 중립 19, 매도 1)

- 평균 목표 주가: 약 $53.00 ~ $59.00 (현재 주가 대비 22%~36% 상승 여력)

주장 (Analysis / Opinion):

- 현재 주가 적정성 (밸류에이션):

- 사실: BMS의 2025년 예상 실적 기준 선행 PER(Forward P/E)은 약 7.5배 수준입니다. (33.1)

- 주장: 이는 S&P 500 평균(약 18~20배) 및 동종 제약업계 평균(약 15배) 대비 극단적인 저평가 상태입니다. 시장은 BMS의 신규 파이프라인이 '엘리퀴스'와 '레블리미드'의 특허 절벽 공백을 메우지 못할 것이라는 비관론을 주가에 100% 이상 반영하고 있습니다.

- 미래 주가 전망:

- 1주일 (단기): $43.00의 52주 신저가 지지선 테스트가 예상됩니다. RSI 지표가 38로 과매도 구간에 근접해 있어 급격한 추가 하락보다는 $43.00 ~ $45.00 사이의 횡보 가능성이 높습니다.

- 3개월 (중기): 펀더멘털 이슈(특허 절벽)가 단기에 해결되지 않으므로 V자 반등은 어렵습니다. 하지만, 5.7%에 달하는 강력한 배당 수익률이 주가의 하방 경직성(배당 매수세)을 제공할 것입니다. 3개월 후 주가는 애널리스트 평균 목표가의 하단인 $50.00 부근까지 기술적 반등을 시도할 것으로 예상됩니다.

7. 이 업체의 고객, 레퍼런스, IoT 현황 (BMS)

사실 (Fact):

- 고객 (Customers): 제약사의 고객은 B2B와 B2G로 구성됩니다.

- 의약품 도매상: AmerisourceBergen, McKesson, Cardinal Health 등 소수의 거대 도매상이 매출의 절대 비중을 차지합니다.

- 병원 및 의료기관: '옵디보', '브레얀지' 등 전문의약품을 실제 처방하고 투여하는 주체입니다.

- 정부 및 보험사 (Payers): 미국 메디케어(정부), 민간 보험사들이 실제 약가를 결정하고 지불하는 핵심 고객(Payor)입니다.

- 레퍼런스 (References): BMS의 가장 강력한 레퍼런스는 '엘리퀴스', '옵디보' 등이 각종 치료 가이드라인(NCCN 등)에서 표준 치료(Standard of Care)로 등재된 것입니다. 이는 의사들이 신뢰하고 처방하는 핵심 근거가 됩니다.

- IoT 현황 (디지털 헬스): BMS는 IoT 기기를 직접 제조하지 않으나, '디지털 헬스' 분야에 투자합니다.

- 임상시험: 웨어러블 기기 등을 통해 임상 참가자의 데이터를 수집(RWE, 실사용 데이터)하여 R&D 효율을 높입니다.

- AI 활용: AI 및 머신러닝(ML)을 신약 발굴(Discovery) 단계에 활용하여 후보 물질을 탐색하고 개발 시간을 단축하려 시도하고 있습니다.

8. 이 업체의 재무현황, 신용현황, 향후 성장성 (BMS)

사실 (Fact):

- 재무 현황:

- 현금 흐름: 특허 절벽 우려에도 불구하고 '엘리퀴스', '옵디보' 등을 통해 여전히 연간 150억 달러 이상의 강력한 영업 현금 흐름을 창출하고 있습니다.

- 부채: 2019년 세엘진 인수로 인해 막대한 부채를 안고 있으나, 창출된 현금으로 꾸준히 상환 중입니다. (De-leveraging)

- 배당: (33.1) GAAP 기준 배당성향(Payout Ratio)은 98.8%로 높아 보이나, 이는 M&A 상각비가 포함된 회계상 수치입니다. Non-GAAP EPS($6.85 추정) 기준 배당성향은 약 35%로 매우 안정적이며, 배당금(현재 5.7% 수익률)은 안전하게 지급되고 있습니다.

- 신용 현황: 무디스, S&P 등 신용평가사들은 BMS에 'A' 등급대의 우량한 신용등급을 부여하고 있습니다. (이유: 높은 현금 창출력과 다각화된 포트폴리오)

- 향후 성장성:

- 단기 (2025~2027): 역성장 또는 정체. '엘리퀴스', '레블리미드'의 특허 절벽이 본격화되는 시기입니다. 주가가 하락한 핵심 원인입니다.

- 장기 (2028~): U자형 턴어라운드 기대. '레블로질', '캠지오스', '소틱투' 및 CAR-T 제품군 등 '성장 포트폴리오'가 특허 절벽의 매출 감소분을 상쇄하고 2028년 이후 다시 성장 궤도로 진입하는 것이 회사의 목표입니다.

9. 이 업체가 10배 성장하려면, 현재 어떤 것을 해야 하는지 제안 (주장/Opinion)

주장 (Analysis / Opinion): BMS가 현재 시총($89B)에서 10배($890B, 약 1조 달러)로 성장하는 것은, 현재의 '특허 절벽 방어' 전략으로는 불가능합니다. 이는 회사의 근본적인 체질 개선과 'Game-Changing' 베팅을 요구합니다.

제안 1: '제2의 세엘진 딜' - 차세대 플랫폼 M&A 화이자는 ADC(시젠)를 선점했고, 릴리와 노보는 GLP-1(비만)을 선점했습니다. BMS는 이들을 따라가는 'Fast-Follower'가 아닌, 'Next Big Thing'을 선점해야 합니다. R&D가 아닌 M&A로 시간을 사야 합니다.

- 타겟: 방사성 의약품(Radiopharmaceuticals) 또는 체내(In-vivo) 유전자 편집 분야의 리더 기업을 $500억 이상 규모로 과감하게 인수해야 합니다.

제안 2: '비만(Obesity)' 시장의 뒤늦은 참전 10배 성장을 논하면서 현재 가장 큰 시장(비만)을 포기할 수는 없습니다.

- 타겟: 경구용(Oral) GLP-1 또는 차세대 비만 치료제 파이프라인(임상 2/3상)을 보유한 바이오텍을 즉각 인수해야 합니다. 이는 '엘리퀴스'의 공백을 메울 유일한 '단기 매출원'이 될 수 있습니다.

제안 3: R&D 조직의 AI 기반 완전 혁신 현재의 AI 활용은 보조적입니다.

- 타겟: '리커전(Recursion)'이나 '슈뢰딩거(Schrödinger)' 같은 AI 신약 개발 전문 기업을 인수하여 R&D 프로세스 자체를 'AI-Native'로 전환해야 합니다. 이를 통해 신약 개발 성공 확률을 높이고 기간을 획기적으로 단축시켜야 합니다.

10. '10배 성장을 위한 제안'과 '실제 추진 비전' 비교 및 실행 전략 (주장/Opinion)

주장 (Analysis / Opinion):

| 비교 항목 | 제안 (10배 성장 전략) | 실제 추진 비전 (BMS 경영진) (사실 기반) |

| 전략 목표 | 공격적 변혁 (Transformation) | 방어적 전환 (Transition) |

| 핵심 과제 | 차세대 플랫폼 선점 (비만, AI, 방사성) | 특허 절벽 극복 (신약으로 매출 방어) |

| M&A 전략 | 제2의 세엘진 딜 (초대형 M&A) | 중소형(Bolt-on) M&A로 파이프라인 보강 |

| 재무 기조 | 재무 레버리지 극대화 (미래에 베팅) | 부채 상환 및 재무 건전성 우선 (De-leveraging) |

핵심 차이 (Gap):

- 리스크 감수(Risk Appetite)의 Gap: 경영진은 세엘진 딜의 부채 상환과 배당금 방어라는 '안정'에 중점을 둡니다. 10배 성장은 '파괴적 리스크'를 요구합니다.

- 성장 동력의 Gap: 경영진은 기존 핵심 역량(항암, 면역)의 '최적화'에 집중합니다. 10배 성장은 '비만' 시장 같은 '완전히 새로운 시장' 진입을 요구합니다.

Gap 극복 및 10배 성장 실행 전략:

- 재무적 Gap 극복: 현재의 극단적 저평가(Forward P/E 7.5배) 주식을 '화폐'로 사용해야 합니다. 현금 인수가 어렵다면, 저평가된 자사 주식을 교환(Stock Swap)하는 방식으로 제안 9의 초대형 M&A를 단행해야 합니다.

- 전략적 Gap 극복: 'BMS-X'와 같은 독립된 R&D 및 사업 개발 조직을 신설해야 합니다. 이 조직은 기존 R&D 관료주의에서 벗어나, '비만' 또는 'AI 신약 개발'이라는 단 하나의 목표에만 집중하고, CEO에게 직보하는 '특공대(Task Force)' 역할을 수행해야 합니다.

11. 투자 대가인 워렌 버핏에 따른 이 업체의 분석

주장 (Analysis / Opinion): 워렌 버핏은 '강력한 경제적 해자', '이해하기 쉬운 비즈니스', '매력적인 가격(안전마진)'을 중시합니다.

- 경제적 해자 (Moat): 약화 중. BMS의 해자는 '특허'였습니다. '레블리미드'와 '엘리퀴스'의 특허 만료는 해자에 구멍이 뚫리는 것과 같습니다. 버핏은 해자가 좁아지는 기업을 선호하지 않습니다.

- 비즈니스 이해도: 어려움. 바이오 제약사의 R&D 파이프라인은 버핏이 가장 싫어하는 '예측 불가능한' 영역입니다.

- 가격 (Valuation): 매우 매력적. Forward P/E 7.5배, 배당 5.7%는 버핏의 '가치 투자' 기준에 부합합니다.

- 결론: 버핏은 BMS를 '가치 함정(Value Trap)' 또는 '담배꽁초(Cigar Butt)' 주식으로 볼 가능성이 큽니다. 즉, 사업의 미래(해자)는 불확실하지만, 당장 버는 현금(배당) 대비 주가가 너무 싸다는 것입니다. 그는 BMS의 신약 파이프라인을 믿고 투자하기보다는, 차라리 더 확실한 해자를 가진 다른 기업을 선택할 것입니다.

12. 투자 대가인 피터 린치에 따른 이 업체의 분석

주장 (Analysis / Opinion): 피터 린치는 기업을 유형별로 분류하고 '스토리'를 중시했습니다.

- 기업 유형: '턴어라운드(Turnaround) 주' 또는 위기에 빠진 '대형우량주(Stalwart)'.

- 스토리: BMS의 스토리는 명확합니다. "과거의 영웅들(엘리퀴스, 레블리미드)이 은퇴할 때, 새로운 영웅들(레블로질, 캠지오스 등)이 그 자리를 채울 수 있는가?"

- 결론: 피터 린치는 PEG(주가수익성장비율)를 중시하는데, 현재 BMS의 성장률(G)은 마이너스이므로 매력적이지 않습니다. 하지만 그는 '턴어라운드'의 징조를 찾을 것입니다. (31.1) 최근 리치 프제나(Rich Pzena) 같은 유명 가치 투자자들이 BMS의 파이프라인에 자신감을 보이며 매수하고 있습니다. 린치는 이들 신약의 실제 처방 데이터(Rx data)가 폭발적으로 증가하는 것을 확인한다면, 지금이 시장의 비관론을 역이용할 '턴어라운드 베팅'의 적기라고 판단할 것입니다.

13. 투자 대가인 벤자민 그레이엄에 따른 이 업체의 분석

주장 (Analysis / Opinion): 가치투자의 아버지 그레이엄은 극단적인 '안전마진'을 요구했습니다.

- 안전마진 (Margin of Safety):

- 낮은 P/E: Forward P/E 7.5배로 합격입니다.

- 낮은 P/B: P/B는 특별히 낮지 않아 불합격입니다.

- 재무 건전성: 세엘진 인수로 인한 부채가 많아 불합격입니다.

- 안정적 배당: 10년 이상 배당을 지급했으며 현재 5.7%의 고배당을 지급 중입니다. 합격입니다.

- 결론: BMS는 그레이엄의 엄격한 '청산가치 이하' 기준에는 맞지 않습니다. 하지만 '방어적 투자자'의 관점에서 볼 때, ① 낮은 PER, ② 오랜 배당 역사라는 두 가지 기준을 충족합니다. 그레이엄은 미래의 신약 파이프라인 가치를 '0'으로 할인하더라도, 현재 창출하는 이익과 배당금만으로도 주가가 충분히 싸다고 판단할 수 있습니다.

14. 투자 대가인 토마스 로우 프라이스에 따른 이 업체의 분석

주장 (Analysis / Opinion): 성장주 투자의 아버지인 T. 로우 프라이스는 '지속 가능한 장기 성장'을 찾았습니다.

- 성장성 (Growth): 최악. BMS는 2025년 가이던스 기준 '역성장'(-2% ~ -4%) 중입니다. 이는 프라이스가 가장 기피하는 유형의 주식입니다.

- 경쟁 우위: 제약 산업은 특허 만료라는 명확한 한계가 있어 '지속 가능한' 장기 성장과는 거리가 밉니다.

- 결론: T. 로우 프라이스는 BMS에 1초도 투자하지 않을 것입니다. 그는 같은 돈이 있다면 '마운자로'와 '젭바운드'로 비만 시장을 장악하며 폭발적으로 성장하는 **'일라이 릴리(LLY)'**나, '오젬픽'의 **'노보 노디스크(NVO)'**에 투자할 것입니다. BMS는 프라이스에게 '성장주'가 아닌 '쇠퇴하는 가치주'일 뿐입니다.

면책 조항: 본 보고서는 사실에 기반한 정보와 분석적 의견을 제공하며, 특정 주식의 매수 또는 매도를 권유하지 않습니다. 모든 투자 결정의 책임은 투자자 본인에게 있습니다.

'투자정보' 카테고리의 다른 글

| 기업 분석 : '나인테크(Naintech, KOSDAQ: 267320) (2) | 2025.11.03 |

|---|---|

| 기업 분석 : 사노피(Sanofi) (2) | 2025.11.01 |

| 기업 분석 : 화이자(Pfizer Inc.) (2) | 2025.10.31 |

| 기업 분석 : 존슨앤드존슨(Johnson & Johnson, J&J) (2) | 2025.10.31 |

| 기업 분석 : 'SanDisk' (2) | 2025.10.31 |